<앵커>

5월 대통령 선거를 앞두고 유력 대선후보들이 경쟁적으로 금융 포퓰리즘 공약을 쏟아내고 있습니다.

법정 최고금리 추가 인하에 카드 수수료 인하까지, 주로 2금융권을 겨냥한 공약들이 나오자 업계는 당혹스러움을 감추지 못하고 있습니다.

김민수 기자입니다.

<기자>

현재 연 27.9%인 최고금리를 낮추겠다는 공약은 다양합니다.

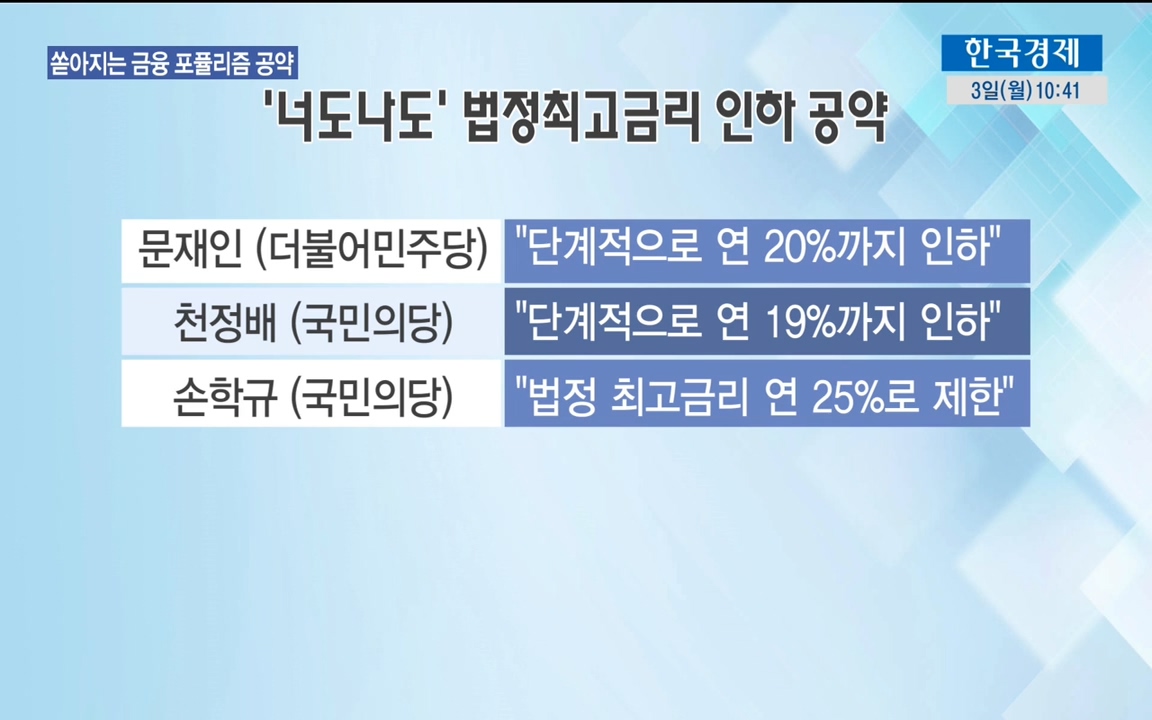

문재인 더불어민주당 경선 후보는 임기중 법정최고금리를 단계적으로 연 20%까지 낮추겠다는 공약을 내놨고, 국민의당 천정배, 손학규 후보도 최고금리를 각각 19%, 25%까지 낮추겠다고 밝혔습니다.

국회에는 이미 20%까지 낮추겠다는 법안도 발의됐습니다.

지난해 최고금리를 27.9%까지 낮춘데 이어 정치권에서 다시 최고금리 인하 바람이 불자, 저축은행과 대부업체들은 당혹스러움을 감추지 못하고 있습니다.

<인터뷰> 대부업체 관계자 (음성변조)

"최고금리가 더 낮아지면 우리는 저신용자 대출 아예 못합니다. 가뜩이나 다음 달부터 충당금 규제까지 강화되고 있는 상황에... 지난해에도 최고금리 내려서 저신용자 대출 확 줄였거든요. 사실 우리 주고객층이 거긴데, 고신용자 찾아서 광고하는 게 웃기는거죠"

실제로 지난해 최고금리가 인하된 이후, 대부업권에서 대출을 받은 7등급 이하 저신용자 수는 눈에 띄게 줄었고, 대출 승인률 역시 가파르게 떨어졌습니다.

저신용자들이 제도권 금융회사에서 돈 빌리기가 갈수록 어려워지고 있는 겁니다

카드업계도 비상입니다.

대선주자들이 너나 할 것 없이 카드사 가맹점 수수료를 깎겠다고 나서고 있기 때문입니다.

취지는 좋지만 문제는 카드사들이 수수료 손실을 만회하기 위해 카드론 같은 수익성 높은 곳에 집중한다는 겁니다.

지난해 한차례 가맹점 수수료를 내린 카드사들은 수익성이 높은 저신용·저소득층에 대한 대출에 집중하고 있습니다. 그 비중이 은행의 6배에 이릅니다.

수수료 인하의 취지는 좋지만 그 부작용 역시 심각하다는 겁니다.

<인터뷰> 박덕배 금융의창 대표

"저소득·저신용층도 감자기 급전이 필요한데 그런 창구가 없어지기 떄문에 오히려 더 많은 비용을 치르고 빌리는 불법사금융으로 이동할 가능성이 높다."

포퓰리즘이라는 비난도 있지만, 여론을 등에 업은 금융공약들이 상당 부분 현실화 가능성도 있어 금융권의 고민은 깊어지고 있습니다.

한국경제TV 김민수입니다.

5월 대통령 선거를 앞두고 유력 대선후보들이 경쟁적으로 금융 포퓰리즘 공약을 쏟아내고 있습니다.

법정 최고금리 추가 인하에 카드 수수료 인하까지, 주로 2금융권을 겨냥한 공약들이 나오자 업계는 당혹스러움을 감추지 못하고 있습니다.

김민수 기자입니다.

<기자>

현재 연 27.9%인 최고금리를 낮추겠다는 공약은 다양합니다.

문재인 더불어민주당 경선 후보는 임기중 법정최고금리를 단계적으로 연 20%까지 낮추겠다는 공약을 내놨고, 국민의당 천정배, 손학규 후보도 최고금리를 각각 19%, 25%까지 낮추겠다고 밝혔습니다.

국회에는 이미 20%까지 낮추겠다는 법안도 발의됐습니다.

지난해 최고금리를 27.9%까지 낮춘데 이어 정치권에서 다시 최고금리 인하 바람이 불자, 저축은행과 대부업체들은 당혹스러움을 감추지 못하고 있습니다.

<인터뷰> 대부업체 관계자 (음성변조)

"최고금리가 더 낮아지면 우리는 저신용자 대출 아예 못합니다. 가뜩이나 다음 달부터 충당금 규제까지 강화되고 있는 상황에... 지난해에도 최고금리 내려서 저신용자 대출 확 줄였거든요. 사실 우리 주고객층이 거긴데, 고신용자 찾아서 광고하는 게 웃기는거죠"

실제로 지난해 최고금리가 인하된 이후, 대부업권에서 대출을 받은 7등급 이하 저신용자 수는 눈에 띄게 줄었고, 대출 승인률 역시 가파르게 떨어졌습니다.

저신용자들이 제도권 금융회사에서 돈 빌리기가 갈수록 어려워지고 있는 겁니다

카드업계도 비상입니다.

대선주자들이 너나 할 것 없이 카드사 가맹점 수수료를 깎겠다고 나서고 있기 때문입니다.

취지는 좋지만 문제는 카드사들이 수수료 손실을 만회하기 위해 카드론 같은 수익성 높은 곳에 집중한다는 겁니다.

지난해 한차례 가맹점 수수료를 내린 카드사들은 수익성이 높은 저신용·저소득층에 대한 대출에 집중하고 있습니다. 그 비중이 은행의 6배에 이릅니다.

수수료 인하의 취지는 좋지만 그 부작용 역시 심각하다는 겁니다.

<인터뷰> 박덕배 금융의창 대표

"저소득·저신용층도 감자기 급전이 필요한데 그런 창구가 없어지기 떄문에 오히려 더 많은 비용을 치르고 빌리는 불법사금융으로 이동할 가능성이 높다."

포퓰리즘이라는 비난도 있지만, 여론을 등에 업은 금융공약들이 상당 부분 현실화 가능성도 있어 금융권의 고민은 깊어지고 있습니다.

한국경제TV 김민수입니다.

관련뉴스