50대는 은퇴를 앞두고 있거나 곧 은퇴를 맞이하는 시기다. 개인 차가 있겠지만 임금피크제 등으로 소득이 이미 절정기를 지난 때일 가능성이 높다. 그동안 축적한 은퇴자산을 활용해 은퇴 이후의 각종 리스크에 대비하면서도 은퇴 전과 비슷한 생활 수준을 유지할 방법을 고민해야 한다. 자산이 어느 정도 있는 가계는 상속에 관한 고민도 미리 해둘 필요가 있다.

나이가 많아도 부담 없는 보험 찾아라

50세를 넘어서면 질병 이환율이나 사망 확률이 급격히 증가한다. 이미 건강보험 및 종신보험에 가입해 납입기간이 얼마 남지 않았거나 납입을 완료했다면 다행이지만, 미가입 상태거나 보장금액이 낮은 경우라면 문제가 된다. 과거의 질병 이력이나 현재 가지고 있는 질환 등으로 보장성보험 가입이 거절될 수 있기 때문이다. 가입한다 해도 젊었을 때보다 보험료가 비싸 부담이 적지 않다. 따라서 50세 이후 보장성보험에 가입하려면 유병자 및 고령자도 가입할 수 있는 보험이나 보장 내용은 비슷하면서 보험료 부담이 크지 않은 상품을 찾아봐야 한다.

50세를 넘어서면 질병 이환율이나 사망 확률이 급격히 증가한다. 이미 건강보험 및 종신보험에 가입해 납입기간이 얼마 남지 않았거나 납입을 완료했다면 다행이지만, 미가입 상태거나 보장금액이 낮은 경우라면 문제가 된다. 과거의 질병 이력이나 현재 가지고 있는 질환 등으로 보장성보험 가입이 거절될 수 있기 때문이다. 가입한다 해도 젊었을 때보다 보험료가 비싸 부담이 적지 않다. 따라서 50세 이후 보장성보험에 가입하려면 유병자 및 고령자도 가입할 수 있는 보험이나 보장 내용은 비슷하면서 보험료 부담이 크지 않은 상품을 찾아봐야 한다.

먼저, 간편가입 보험은 보험료가 다소 비싼 대신 일정 요건을 충족하면 나이가 많거나 병력이 있어 일반보험 가입이 어려웠던 사람도 가입할 수 있다. 보험료 부담이 크다면 저해지 종신보험 가입을 고려해볼 만하다. 저해지 종신보험은 납입기간 도중 해지 시 해약환급금이 적은 대신 보험료가 상대적으로 저렴하다. 보장기간 동일한 보장을 받을 수 있고 납입 완료 후에는 경우에 따라 더 높은 환급금이나 생애설계자금도 나온다. 보험료 부담이 있는 고령자나 유병자를 위해 두 가지 기능을 합친 간편가입 저해지 종신보험도 있다.

간병보장으로 후기 고령기에 대비하라

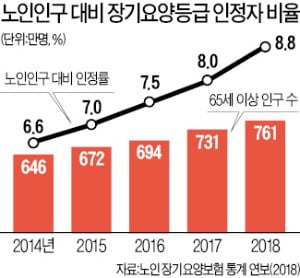

통계청에 따르면 65세 이상 노인인구가 전체 인구에서 차지하는 비율이 2017년 14.21%에서 2019년 7월에는 15.17%까지 증가했다. 노인인구가 급증하는 가운데 노인인구 중 장기요양등급 인정을 받은 사람도 2014년 6.6%에서 2018년 8.8%로 늘었다.

평균수명 연장으로 노후가 점점 길어지는 만큼 일반적인 건강보장 외 간병 및 치매에 대비할 수 있는 보험도 미리 준비해두자. 간병보험의 경우에도 간편가입 저해지 상품을 활용해볼 만하다. 단, 중증 장기요양 및 치매는 물론 특약을 통해 경증 장기요양이나 치매도 보장해주는 상품에 가입하는 게 좋다. 보험금 지급 사유 발생 후 보험료 납입 면제 기능이 있는지도 확인해봐야 한다.

종신보험을 상속 수단으로 활용하라

75세 이후를 의미하는 ‘후기 고령기’가 되면 내 자산을 배우자나 자녀에게 온전히 넘겨주는 것도 중요한 과제 중 하나다. 이때 별다른 재산이 없어도 과거 가입해둔 종신보험을 끝까지 유지했다면 가장 사망 후 지급되는 보험금이 남은 가족에게 귀중한 유산이 된다.

지금껏 쌓아둔 자산이 많다면 종신보험을 상속세 납부 수단으로 활용해보자. 부동산이나 주식, 펀드와 같은 금융자산은 상속세 납부 재원을 마련하느라 급하게 현금화하는 과정에서 손해를 보기 쉽지만 종신보험은 이런 걱정이 없다. 더욱이 보험료 지급 능력이 있는 배우자나 자녀가 보험료를 납입해왔다면 보험금이 상속재산에 포함되지 않아 상속세 절세 효과도 있다.

삼성생명 인생금융연구소 제공

나이가 많아도 부담 없는 보험 찾아라

50세를 넘어서면 질병 이환율이나 사망 확률이 급격히 증가한다. 이미 건강보험 및 종신보험에 가입해 납입기간이 얼마 남지 않았거나 납입을 완료했다면 다행이지만, 미가입 상태거나 보장금액이 낮은 경우라면 문제가 된다. 과거의 질병 이력이나 현재 가지고 있는 질환 등으로 보장성보험 가입이 거절될 수 있기 때문이다. 가입한다 해도 젊었을 때보다 보험료가 비싸 부담이 적지 않다. 따라서 50세 이후 보장성보험에 가입하려면 유병자 및 고령자도 가입할 수 있는 보험이나 보장 내용은 비슷하면서 보험료 부담이 크지 않은 상품을 찾아봐야 한다.먼저, 간편가입 보험은 보험료가 다소 비싼 대신 일정 요건을 충족하면 나이가 많거나 병력이 있어 일반보험 가입이 어려웠던 사람도 가입할 수 있다. 보험료 부담이 크다면 저해지 종신보험 가입을 고려해볼 만하다. 저해지 종신보험은 납입기간 도중 해지 시 해약환급금이 적은 대신 보험료가 상대적으로 저렴하다. 보장기간 동일한 보장을 받을 수 있고 납입 완료 후에는 경우에 따라 더 높은 환급금이나 생애설계자금도 나온다. 보험료 부담이 있는 고령자나 유병자를 위해 두 가지 기능을 합친 간편가입 저해지 종신보험도 있다.

간병보장으로 후기 고령기에 대비하라

통계청에 따르면 65세 이상 노인인구가 전체 인구에서 차지하는 비율이 2017년 14.21%에서 2019년 7월에는 15.17%까지 증가했다. 노인인구가 급증하는 가운데 노인인구 중 장기요양등급 인정을 받은 사람도 2014년 6.6%에서 2018년 8.8%로 늘었다.

평균수명 연장으로 노후가 점점 길어지는 만큼 일반적인 건강보장 외 간병 및 치매에 대비할 수 있는 보험도 미리 준비해두자. 간병보험의 경우에도 간편가입 저해지 상품을 활용해볼 만하다. 단, 중증 장기요양 및 치매는 물론 특약을 통해 경증 장기요양이나 치매도 보장해주는 상품에 가입하는 게 좋다. 보험금 지급 사유 발생 후 보험료 납입 면제 기능이 있는지도 확인해봐야 한다.

종신보험을 상속 수단으로 활용하라

75세 이후를 의미하는 ‘후기 고령기’가 되면 내 자산을 배우자나 자녀에게 온전히 넘겨주는 것도 중요한 과제 중 하나다. 이때 별다른 재산이 없어도 과거 가입해둔 종신보험을 끝까지 유지했다면 가장 사망 후 지급되는 보험금이 남은 가족에게 귀중한 유산이 된다.

지금껏 쌓아둔 자산이 많다면 종신보험을 상속세 납부 수단으로 활용해보자. 부동산이나 주식, 펀드와 같은 금융자산은 상속세 납부 재원을 마련하느라 급하게 현금화하는 과정에서 손해를 보기 쉽지만 종신보험은 이런 걱정이 없다. 더욱이 보험료 지급 능력이 있는 배우자나 자녀가 보험료를 납입해왔다면 보험금이 상속재산에 포함되지 않아 상속세 절세 효과도 있다.

삼성생명 인생금융연구소 제공

관련뉴스