국내 증시가 불확실성에 갇혔다. 미중 무역분쟁 이슈가 심화될지 완화될지를 예측하기 어려워서다. 전문가는 증시가 오를 때 양호한 수익률을 내고 내릴 때 선방하는 우선주와 배당주에 주목하라고 조언했다.

4일 금융투자업계에 따르면 전문가들 사이에서도 이달 국내 증시에 대한 전망은 엇갈린다.

먼저 여전히 불확실성 확대 구간에 놓여있다는 전망이다. 미중 무역분쟁 심화는 실질적으로 주가를 끌어내리는 요소다. 작년 상반기부터 지속 중인 미중 무역분쟁은 국내 증시 뿐 아니라 글로벌 증시에도 영향을 미치고 있다.

부국증권에 따르면 대외 변동성에 2019년 코스피 상장사 영업이익 예상치는 142조원으로 2016년(147조원) 수준에도 못 미치고 있다. 당기순이익도 2016년 기록치와 유사한 102조원으로 예상된다.

반등이 기대된다는 주장도 나온다. 미중 무역협상이 타결될 가능성은 낮지만 협상이 지속될 것으로 전망돼서다. 이달 1일 관세 부과를 앞두고 협상 지속 소식에 글로벌 증시가 반등하기도 했다. 유럽, 미국, 일본, 영국 등 주요 중앙은행들의 완화적 통화정책도 증시 상승에 힘을 보탤 수 있다.

엇갈리는 전망 가운데 증시 오르내림에도 양호한 수익률을 기록한 배당주에 주목하라는 권고다.

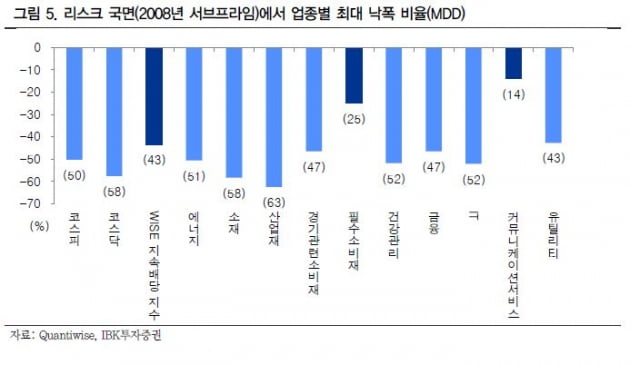

IBK투자증권에 따르면 배당주(WISE 지속배당 구성종목 기준)는 위기국면에도 타 업종에 비해 덜 하락하는 모습을 보였다.

2008년 서브프라임 당시를 예로 들면 당시 코스피 지수의 전고점 대비 낙폭비율(MDD)는 50%로 나타났다. 서브프라임 이슈 기간 동안 코스피가 전 고점보다 50% 내렸다는 뜻이다. MDD는 숫자가 낮은 수록 낙폭이 적다는 의미다.

같은 기간 코스닥 지수는 58% 내렸고 산업재(63%), 소재(58%), 건강관리(52%) 등이 내렸지만 배당주는 43% 내리며 타 업종 대비 선방하는 모습을 보였다.

위기 국면이 지나고 회복이 시작될 때 배당주는 중장기적으로 우상향하는 모습을 보였다. 서브프라임 사태가 끝난 2009년부터 2011년 미국 신용등급 하락 이전까지, 신용등급 위기 이후에 지난해 미중 무역분쟁까지 꾸준히 오르는 모습을 보이고 있다.

이 증권사 이정빈 연구원은 "배당주투자는 위험국면에서 주가 변동성이 낮고 배당수익과 안정적인 자본수익도 제공하는 프리미엄도 있지만 중장기적으로 높은 주가수익률도 제공한다"며 "그야말로 '쌍방미인' 전략이라고 할 수 있다"고 했다.

그러면서 "높은 배당을 주는 우선주를 중심으로 투자하되 일반 배당주에도 관심을 가져야할 것"이라며 "작년 기준 두산우 현대차3우B NH투자증권우 등은 6~7%대 배당수익률을 기록했다"고 부연했다.

이송렬 한경닷컴 기자 yisr0203@hankyung.com

관련뉴스