삼성증권은 9일 에코프로에 대해 자회사 분할 상장 이후 목표주가와의 차이가 커졌다며 3만2000원으로 목표가를 하향조정했다. '매수' 의견은 유지했다.

이 증권사 장정훈 연구원은 "에코프로는 본업에서 안정적인 성장을 보이고 있고, 자회사의 성장도 긍정적"이라면서도 "다른 지주회사에 비해 사업자회사 대비 지분가치만으로도 30% 할인되고 있다"고 말했다.

에코프로의 환경 부문은 수주 비즈니스이고 매출인식은 인도기준에 따르고 있다. 기대했던 마이크로웨이브 장치 수주가 지연되면서 연간 매출액 전망치가 1163억원에서 997억원이 됐지만, 이는 전년 대비로는 20% 증가한다는 추정이다.

별도사업에서 케미컬필터는 소모품인데다 국내 시장점유율 1위 업체로 꾸준한 매출이 기대된다는 분석이다. 여기에 온실가스 저감장치와 미세먼지 필터 등은 정부의 친환경 정책을 바탕으로 주요 전방산업에서 수요가 확대된다는 장 연구원의 전망이다.

그는 "시장의 우려와는 달리 자회사 에코프로비엠의 실적은 3분기를 거치면서 양호할 것"이라며 "에코프로는 1년차 지주사 평가 치고는 과도하게 할인되어 있다"고 지적했다.

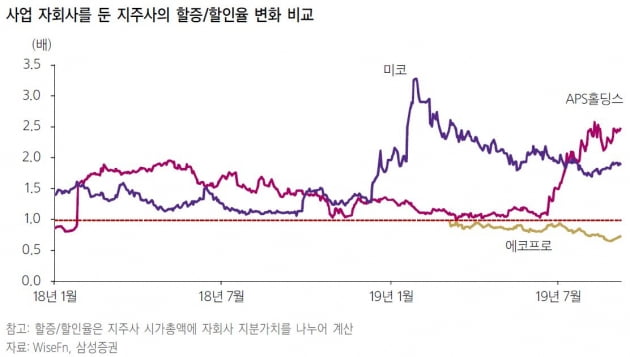

지난 5일 기준 에코프로의 에코프로비엠 보유 지분(54.76%) 가치는 6210억원이고, 이는 에코프로의 시가총액과 비교하면 0.7배에 평가되고 있다는 설명이다. 이는 지주사-사업자회사 구조로 각각 상장된 테크 업종내 비교 대상(AP홀딩스-AP시스템, 미코-코미코)과 비교해도 저평가되고 있다는 의견이다.

김하나 한경닷컴 기자 hana@hankyung.com

관련뉴스