변동금리 주택담보대출을 최저 연 1%대 고정금리로 바꿔주는 ‘서민형 안심전환대출’이 16일부터 접수를 시작한다. 정부가 가계부채 부담을 덜어준다는 취지로 만든 ‘한정판’ 대출상품이다. 역대 주택담보대출 중 가장 저렴해 많은 신청자가 몰릴 전망이다.

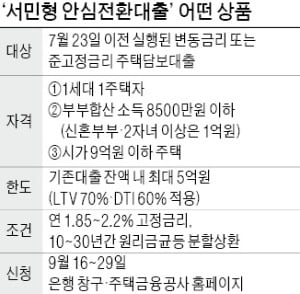

서민형 안심전환대출은 지난 7월 23일 이전 취급된 변동금리 또는 혼합형(고정+변동)금리 주택담보대출이 대상이다. 은행은 물론 2금융권에서 받은 대출도 포함된다. 연소득 8500만원(결혼했다면 부부 합산) 이하 1주택자이고 집값이 9억원 이하면 신청할 수 있다. 서민형 안심전환대출과 관련한 궁금증을 정리했다.

▷신청 시기와 방법은.

“16일부터 29일까지다. 주택금융공사 홈페이지 또는 모바일 앱(응용프로그램)을 통해 신청하면 된다. SC제일·국민·기업·농협·우리·KEB하나·대구·제주·수협·신한·부산·전북·경남·광주은행 등 14개 은행 창구에서도 신청할 수 있다.”

▷집값 판단 기준은.

“KB부동산 시세를 우선 적용하고 없을 경우 한국감정원 시세를 본다.”

▷신청은 선착순인가.

“아니다. 2주간 접수한 뒤 심사한다.”

▷대출 한도는.

“기존 대출의 대출잔액 범위 안에서 100만원 단위로 최대 5억원(중도상환수수료 포함)까지 가능하다. 담보인정비율(LTV) 70% 이하, 총부채상환비율(DTI) 60% 이하여야 한다.”

▷최대한 금리를 낮출 방법은.

▷최대한 금리를 낮출 방법은.

“만기를 짧게 잡고, 신청은 인터넷으로 하면 된다. 기본금리는 10년 만기 연 1.95%, 15년 만기 연 2.05%, 20년 만기 연 2.15%, 30년 만기 연 2.20%다. 여기에 인터넷으로 신청하면 0.1%포인트 깎아준다. 신혼부부, 다자녀가구, 한부모·장애인·다문화가정에는 연소득과 집값 등에 따라 0.2~0.4%포인트의 우대금리를 준다. 최저 연 1.20%까지도 가능하다.”

▷주택 한 채에 담보대출 여러 건이면.

“안심전환대출을 1순위로 근저당 설정한다면 상관없다. 2금융권에서 대출받았거나 한 주택에 여러 건의 주택담보대출이 있어도 신청 대상이다.”

▷보금자리론·디딤돌대출도 대상인가.

“순수 고정금리 상품과 정책모기지는 신청 대상이 아니다.”

▷새 아파트의 집단·중도금대출은.

“못 한다. 근저당권이 설정된 주택담보대출을 대환(貸還)하기 위한 상품이다.”

▷오피스텔을 담보로 받은 대출은.

“안 된다. 등기부등본상 ‘주택’으로 구분되는 아파트, 연립주택, 다세대주택, 단독주택(다가구주택 포함)만 대상이다.”

▷1주택자면서 분양권을 갖고 있다면.

“2주택자로 간주돼 신청할 수 없다. 본인이나 배우자의 분양권, 입주권도 보유 주택으로 계산한다.”

▷상환 방식은 어떻게 되나.

“거치기간은 없다. 대환 첫 달부터 원금을 갚아야 한다. 원리금균등 분할상환 또는 원금균등 분할상환으로 갚게 된다. 3년 안에 중도상환하면 최대 1.2%의 중도상환수수료가 부과된다.”

▷대출을 갚다가 주택을 한 채 더 사면.

“기존 주택을 처분해 다시 1주택자가 되든지, 남은 대출금을 한꺼번에 갚아야 한다.”

임현우 기자 tardis@hankyung.com

서민형 안심전환대출은 지난 7월 23일 이전 취급된 변동금리 또는 혼합형(고정+변동)금리 주택담보대출이 대상이다. 은행은 물론 2금융권에서 받은 대출도 포함된다. 연소득 8500만원(결혼했다면 부부 합산) 이하 1주택자이고 집값이 9억원 이하면 신청할 수 있다. 서민형 안심전환대출과 관련한 궁금증을 정리했다.

▷신청 시기와 방법은.

“16일부터 29일까지다. 주택금융공사 홈페이지 또는 모바일 앱(응용프로그램)을 통해 신청하면 된다. SC제일·국민·기업·농협·우리·KEB하나·대구·제주·수협·신한·부산·전북·경남·광주은행 등 14개 은행 창구에서도 신청할 수 있다.”

▷집값 판단 기준은.

“KB부동산 시세를 우선 적용하고 없을 경우 한국감정원 시세를 본다.”

▷신청은 선착순인가.

“아니다. 2주간 접수한 뒤 심사한다.”

▷대출 한도는.

“기존 대출의 대출잔액 범위 안에서 100만원 단위로 최대 5억원(중도상환수수료 포함)까지 가능하다. 담보인정비율(LTV) 70% 이하, 총부채상환비율(DTI) 60% 이하여야 한다.”

▷최대한 금리를 낮출 방법은.“만기를 짧게 잡고, 신청은 인터넷으로 하면 된다. 기본금리는 10년 만기 연 1.95%, 15년 만기 연 2.05%, 20년 만기 연 2.15%, 30년 만기 연 2.20%다. 여기에 인터넷으로 신청하면 0.1%포인트 깎아준다. 신혼부부, 다자녀가구, 한부모·장애인·다문화가정에는 연소득과 집값 등에 따라 0.2~0.4%포인트의 우대금리를 준다. 최저 연 1.20%까지도 가능하다.”

▷주택 한 채에 담보대출 여러 건이면.

“안심전환대출을 1순위로 근저당 설정한다면 상관없다. 2금융권에서 대출받았거나 한 주택에 여러 건의 주택담보대출이 있어도 신청 대상이다.”

▷보금자리론·디딤돌대출도 대상인가.

“순수 고정금리 상품과 정책모기지는 신청 대상이 아니다.”

▷새 아파트의 집단·중도금대출은.

“못 한다. 근저당권이 설정된 주택담보대출을 대환(貸還)하기 위한 상품이다.”

▷오피스텔을 담보로 받은 대출은.

“안 된다. 등기부등본상 ‘주택’으로 구분되는 아파트, 연립주택, 다세대주택, 단독주택(다가구주택 포함)만 대상이다.”

▷1주택자면서 분양권을 갖고 있다면.

“2주택자로 간주돼 신청할 수 없다. 본인이나 배우자의 분양권, 입주권도 보유 주택으로 계산한다.”

▷상환 방식은 어떻게 되나.

“거치기간은 없다. 대환 첫 달부터 원금을 갚아야 한다. 원리금균등 분할상환 또는 원금균등 분할상환으로 갚게 된다. 3년 안에 중도상환하면 최대 1.2%의 중도상환수수료가 부과된다.”

▷대출을 갚다가 주택을 한 채 더 사면.

“기존 주택을 처분해 다시 1주택자가 되든지, 남은 대출금을 한꺼번에 갚아야 한다.”

임현우 기자 tardis@hankyung.com

관련뉴스