한화투자증권은 19일 삼성전자에 대해 “D램 출하량 호전 등 반도체 업황 회복세에 유기발광다이오드(OLED) 사업 성수기 진입으로 올 3분기 실적이 예상치를 웃돌 것”이라고 내다봤다. 투자의견 매수, 목표주가 5만8000원 유지.

이 증권사 이순학 연구원은 “삼성전자의 3분기 실적은 매출 62조1000억원, 영업이익 7조원 수준으로 기존 전망치를 상회할 전망”이라며 “무엇보다 D램 출하량 증가가 긍정적이다. 머지않아 재고가 충분히 감소하고, 타이트한 수급으로 인해 가격 하락이 멈추는 시점이 다가올 것으로 본다”고 말했다.

△D램 출하량 증가율이 기존 예상치(15%)보다 높은 25%에 달하고 △갤럭시A 시리즈 신모델 판매 호조로 스마트폰 사업 수익성이 개선되고 있으며 △OLED 사업도 성수기 효과를 누리는 점을 근거로 들었다. 원·달러 환율이 전 분기 대비 2% 이상 오른 것 역시 전사 수익성에 긍정적으로 작용했다고 추정했다.

이 연구원은 “D램과 낸드(NAND) 모두 재고가 감소해 연말께 정상 범위에 도달할 것으로 예상된다”면서 “추가적 가격 급락은 제한적이고, 고객사 역시 D램 업체들의 공급 축소 상황에서 더 이상 가격 인하를 요구하기도 무리라 점차 재고 축적 움직임이 나타날 것으로 판단한다”고 설명했다.

그는 “불확실한 대외 여건은 여전히 리스크 요인이지만, 역으로 보면 이러한 불확실성이 걷힐 경우 자연히 수요는 회복할 것”이라며 “이제 수요자들이 긴장해야 할 구간으로 진입하고 있다. 업계 재고는 줄어드는 반면 공급은 늘지 않고 있어 구매 ‘눈치 싸움’을 해야 하기 때문”이라고 부연했다.

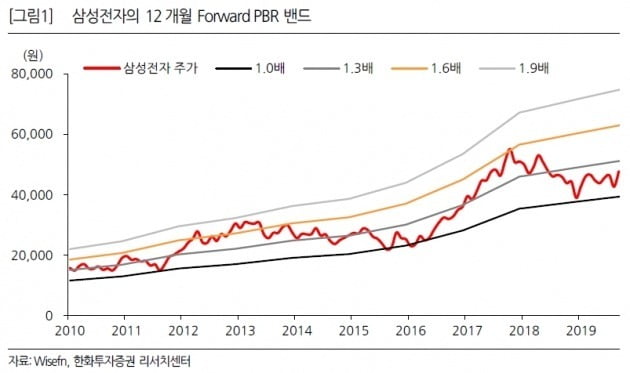

이어 “현재 삼성전자의 밸류에이션(기업가치)이 높은 구간이긴 하나 반도체 업황이 본격적으로 좋아지면 밸류에이션은 숫자에 불과할 뿐”이라고 강조했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

관련뉴스