급전이 필요하면 ‘무조건대출, 당일대출, 휴대폰대출’ 등 길거리에 넘쳐나는 전단에 눈이 돌아가기 마련이다. 휴대폰 번호만 적힌 광고는 대부분 불법 사금융일 가능성이 크다.

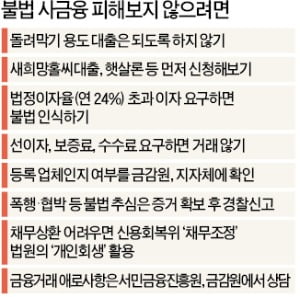

‘××대부’라는 이름을 내걸고 버젓이 영업하는 업체가 불법인지 구분하기는 쉽지 않다. 금융감독원과 한국대부금융협회 등의 홈페이지에는 △합법적인 등록 대부업체 이름 △등록번호 △주소 △전화번호를 검색할 수 있는 페이지가 있다. 이 네 가지 정보 중 하나라도 어긋나면 불법 업체다. 대출 과정에서 체크카드를 요구하거나, 계약서를 작성·배부하지 않거나, 계약서를 쓰더라도 이율과 상환기간 등을 자필로 쓰라고 요구하지 않는 것은 모두 불법이다.

‘××대부’라는 이름을 내걸고 버젓이 영업하는 업체가 불법인지 구분하기는 쉽지 않다. 금융감독원과 한국대부금융협회 등의 홈페이지에는 △합법적인 등록 대부업체 이름 △등록번호 △주소 △전화번호를 검색할 수 있는 페이지가 있다. 이 네 가지 정보 중 하나라도 어긋나면 불법 업체다. 대출 과정에서 체크카드를 요구하거나, 계약서를 작성·배부하지 않거나, 계약서를 쓰더라도 이율과 상환기간 등을 자필로 쓰라고 요구하지 않는 것은 모두 불법이다.

불법 추심 등의 피해를 봤다면 금감원의 불법 사금융 피해신고센터(전화번호 1332) 등에서 상담받을 수 있다. 대응 절차를 안내하고 경찰 신고를 돕는다.

대부금융협회 소비자보호센터는 사금융 이용자의 채무 조정을 도와주고 있지만 한계가 있다. 피해자가 실제 조정에 성공하는 사례는 다섯 건 중 한 건에 불과하다는 게 협회 측 설명이다.

어쩔 수 없이 사금융을 썼다면 ‘상환 의무는 원금과 연 24%의 이자뿐’이란 점을 인식하고 법적 대응을 각오해야 한다는 게 전문가들 조언이다. 무엇보다 불법 사채업자와의 관계부터 끊는 게 최우선이다.

전문가들은 신용등급 6등급 이하의 중·저신용자라면 빚을 내기 전에 새희망홀씨대출, 햇살론 등 정책금융을 이용할 수 있는지를 먼저 알아보라고 조언한다. 이마저도 여의치 않으면 ‘등록된 대부업체’를 이용해야 한다.

빌린 돈을 갚지 못하는 상황이라면 신용회복위원회의 채무조정제도(개인워크아웃)나 법원의 개인회생 및 파산을 신청해야 한다. 빚을 갚을 일정을 제시하고, 채무 일부를 감면받는 제도다. 개인워크아웃은 절차가 간단하고 비용이 적게 드는 반면 위원회와 협약을 맺은 업체에서 빌린 채무만 해결할 수 있다. 법원의 개인회생 및 파산제도는 시간이 오래 걸리고 비용이 적지 않게 들지만, 규모가 큰 채무를 조정받을 수 있고 사금융 채무에 대한 책임도 면책받을 수 있는 게 장점이다.

김대훈 기자 daepun@hankyung.com

‘××대부’라는 이름을 내걸고 버젓이 영업하는 업체가 불법인지 구분하기는 쉽지 않다. 금융감독원과 한국대부금융협회 등의 홈페이지에는 △합법적인 등록 대부업체 이름 △등록번호 △주소 △전화번호를 검색할 수 있는 페이지가 있다. 이 네 가지 정보 중 하나라도 어긋나면 불법 업체다. 대출 과정에서 체크카드를 요구하거나, 계약서를 작성·배부하지 않거나, 계약서를 쓰더라도 이율과 상환기간 등을 자필로 쓰라고 요구하지 않는 것은 모두 불법이다.불법 추심 등의 피해를 봤다면 금감원의 불법 사금융 피해신고센터(전화번호 1332) 등에서 상담받을 수 있다. 대응 절차를 안내하고 경찰 신고를 돕는다.

대부금융협회 소비자보호센터는 사금융 이용자의 채무 조정을 도와주고 있지만 한계가 있다. 피해자가 실제 조정에 성공하는 사례는 다섯 건 중 한 건에 불과하다는 게 협회 측 설명이다.

어쩔 수 없이 사금융을 썼다면 ‘상환 의무는 원금과 연 24%의 이자뿐’이란 점을 인식하고 법적 대응을 각오해야 한다는 게 전문가들 조언이다. 무엇보다 불법 사채업자와의 관계부터 끊는 게 최우선이다.

전문가들은 신용등급 6등급 이하의 중·저신용자라면 빚을 내기 전에 새희망홀씨대출, 햇살론 등 정책금융을 이용할 수 있는지를 먼저 알아보라고 조언한다. 이마저도 여의치 않으면 ‘등록된 대부업체’를 이용해야 한다.

빌린 돈을 갚지 못하는 상황이라면 신용회복위원회의 채무조정제도(개인워크아웃)나 법원의 개인회생 및 파산을 신청해야 한다. 빚을 갚을 일정을 제시하고, 채무 일부를 감면받는 제도다. 개인워크아웃은 절차가 간단하고 비용이 적게 드는 반면 위원회와 협약을 맺은 업체에서 빌린 채무만 해결할 수 있다. 법원의 개인회생 및 파산제도는 시간이 오래 걸리고 비용이 적지 않게 들지만, 규모가 큰 채무를 조정받을 수 있고 사금융 채무에 대한 책임도 면책받을 수 있는 게 장점이다.

김대훈 기자 daepun@hankyung.com

관련뉴스