기관투자가 사이에서 삼성물산 채권의 인기가 크게 떨어진 것으로 나타났다. 2017년 계열사인 삼성바이오로직스 분식회계 논란으로 시작된 이재용 삼성전자 부회장에 대한 편법승계 의혹 수사가 길어지고 있는 탓이다. 최근에는 건설업종에서 비교 대상으로 꼽히는 대림산업과 비슷한 수준까지 하락했다. 대림산업은 삼성물산보다 신용등급이 두 단계나 낮다.

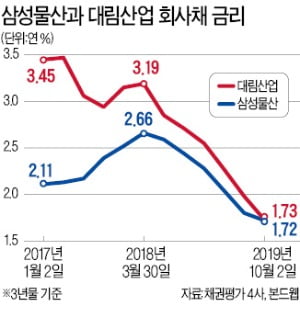

3일 채권평가업계에 따르면 삼성물산 회사채 금리는 최근 연 1.72%(3년 만기 기준) 수준으로 평가받고 있다. 당장 3년 만기 회사채를 발행하려면 이 수준 이자를 지급해야 한다는 뜻이다. 에프앤자산평가, 한국자산평가 등 4개 채권평가사들이 기관의 장외시장 호가 등을 반영해 매긴 금리의 평균값이다.

3일 채권평가업계에 따르면 삼성물산 회사채 금리는 최근 연 1.72%(3년 만기 기준) 수준으로 평가받고 있다. 당장 3년 만기 회사채를 발행하려면 이 수준 이자를 지급해야 한다는 뜻이다. 에프앤자산평가, 한국자산평가 등 4개 채권평가사들이 기관의 장외시장 호가 등을 반영해 매긴 금리의 평균값이다.

이 같은 평가금리는 지금의 ‘AA+(안정적)’ 신용등급을 감안할 때 이례적으로 높은 수준이다. AA+ 신용등급 회사채 평균 금리는 이보다 0.07%포인트 낮은 연 1.65%다. 같은 등급의 SK(주) 회사채도 연 1.61%로 평가받고 있다.

SK(주)와 삼성물산이 그룹의 지주회사 및 지주회사 역할을 하는 회사라 비교 대상이란 점을 감안하면 회사채 시장에서 ‘삼성 디스카운트(할인)’가 존재한다고 볼 수 있다는 분석이 나온다. 채권 금리가 높다는 것은 그만큼 채권 가치가 낮게 평가받고 있다는 뜻이다.

신용평가사들이 시장금리를 기준으로 등급을 평가하는 부도위험등급(SBR·spread based rating) 관점에서 봤을 때 삼성물산 채권은 실제보다 두 단계 낮은 ‘AA-’ 등급 대우를 받고 있다고 분석했다. 건설업종에서 ‘AA-’ 신용등급을 받고 있는 대림산업의 평가금리가 삼성물산과 비슷한 연 1.73% 수준이다.

두 회사 금리는 2017년 상반기까지만 해도 현격한 차이를 나타냈다. 2017년 3월 말 기준 삼성물산 회사채 금리는 연 2.11%로 대림산업의 3.45%보다 1.34%포인트 낮았다. 이때는 많은 투자자가 삼성그룹 지배구조 정점에 있는 삼성물산의 실질 신용이 최상위인 ‘AAA’에 해당한다고 믿었다.

여전히 삼성물산 부도를 걱정하는 투자자는 거의 없다. 하지만 2017년 3월 말 금융감독원이 삼성바이오로직스 특별감리를 결정하고, 이듬해 검찰이 삼성바이오로직스와 삼성물산 압수수색에 들어가면서 기관의 보유 부담이 커졌다는 평가다. 한 금융회사 자산운용 담당자는 “채권운용역의 주된 투자회피 이유 중 하나가 보고서 작성 위험”이라며 “원리금 상환 위험을 걱정하는 운용역은 없지만, 관련 논란이 불거질 때마다 회사에 매수 배경을 설명해야 하는 부담이 보유를 기피하게 했을 것”이라고 말했다.

삼성물산 건설부문 등에 대한 재무적 우려를 회사채 금리 상승의 원인으로 보는 시각도 있다. 이은미 나이스신용평가 선임연구원은 “그룹에서 차지하는 중요성 등에 기반해 높은 등급을 받고 있지만, 시장에선 과거 건설업 관련 대규모 손실의 재발 우려 등을 덜어내지 못한 것으로 판단된다”고 말했다.

이태호 기자 thlee@hankyung.com

3일 채권평가업계에 따르면 삼성물산 회사채 금리는 최근 연 1.72%(3년 만기 기준) 수준으로 평가받고 있다. 당장 3년 만기 회사채를 발행하려면 이 수준 이자를 지급해야 한다는 뜻이다. 에프앤자산평가, 한국자산평가 등 4개 채권평가사들이 기관의 장외시장 호가 등을 반영해 매긴 금리의 평균값이다.이 같은 평가금리는 지금의 ‘AA+(안정적)’ 신용등급을 감안할 때 이례적으로 높은 수준이다. AA+ 신용등급 회사채 평균 금리는 이보다 0.07%포인트 낮은 연 1.65%다. 같은 등급의 SK(주) 회사채도 연 1.61%로 평가받고 있다.

SK(주)와 삼성물산이 그룹의 지주회사 및 지주회사 역할을 하는 회사라 비교 대상이란 점을 감안하면 회사채 시장에서 ‘삼성 디스카운트(할인)’가 존재한다고 볼 수 있다는 분석이 나온다. 채권 금리가 높다는 것은 그만큼 채권 가치가 낮게 평가받고 있다는 뜻이다.

신용평가사들이 시장금리를 기준으로 등급을 평가하는 부도위험등급(SBR·spread based rating) 관점에서 봤을 때 삼성물산 채권은 실제보다 두 단계 낮은 ‘AA-’ 등급 대우를 받고 있다고 분석했다. 건설업종에서 ‘AA-’ 신용등급을 받고 있는 대림산업의 평가금리가 삼성물산과 비슷한 연 1.73% 수준이다.

두 회사 금리는 2017년 상반기까지만 해도 현격한 차이를 나타냈다. 2017년 3월 말 기준 삼성물산 회사채 금리는 연 2.11%로 대림산업의 3.45%보다 1.34%포인트 낮았다. 이때는 많은 투자자가 삼성그룹 지배구조 정점에 있는 삼성물산의 실질 신용이 최상위인 ‘AAA’에 해당한다고 믿었다.

여전히 삼성물산 부도를 걱정하는 투자자는 거의 없다. 하지만 2017년 3월 말 금융감독원이 삼성바이오로직스 특별감리를 결정하고, 이듬해 검찰이 삼성바이오로직스와 삼성물산 압수수색에 들어가면서 기관의 보유 부담이 커졌다는 평가다. 한 금융회사 자산운용 담당자는 “채권운용역의 주된 투자회피 이유 중 하나가 보고서 작성 위험”이라며 “원리금 상환 위험을 걱정하는 운용역은 없지만, 관련 논란이 불거질 때마다 회사에 매수 배경을 설명해야 하는 부담이 보유를 기피하게 했을 것”이라고 말했다.

삼성물산 건설부문 등에 대한 재무적 우려를 회사채 금리 상승의 원인으로 보는 시각도 있다. 이은미 나이스신용평가 선임연구원은 “그룹에서 차지하는 중요성 등에 기반해 높은 등급을 받고 있지만, 시장에선 과거 건설업 관련 대규모 손실의 재발 우려 등을 덜어내지 못한 것으로 판단된다”고 말했다.

이태호 기자 thlee@hankyung.com

관련뉴스