라임자산운용이 추가 펀드 환매 중단에 나서면서 환매 불능 사태가 조(兆) 단위로 커질지 모른다는 우려가 나온다. 라임 펀드들은 복잡한 ‘모자(母子)’ 관계로 얽혀 있다. 모펀드의 유동성과 수익률에 문제가 생기면 자펀드까지 도미노처럼 줄줄이 영향을 받을 수밖에 없는 구조다. 라임운용의 순자산 규모는 5조원에 달한다.

환매 중단 어디까지 확산되나

11일 금융투자업계에 따르면 라임자산운용은 오는 14일 우리은행 신한금융투자 등에서 판매한 2630억원 규모 해외 무역금융 펀드의 환매를 추가 중단할 계획이다. 지난 10일 환매를 중단한 6200억원 규모 펀드와 합치면 8800억원으로 금액이 커진다. 라임운용은 올해 만기가 돌아오는 펀드의 환매를 중단해 급한 불부터 끄겠다는 입장이지만, 내년 이후 만기인 펀드의 유동성을 확보하지 못하면 환매 중단 규모는 1조3500억원까지 불어날 가능성이 있다.

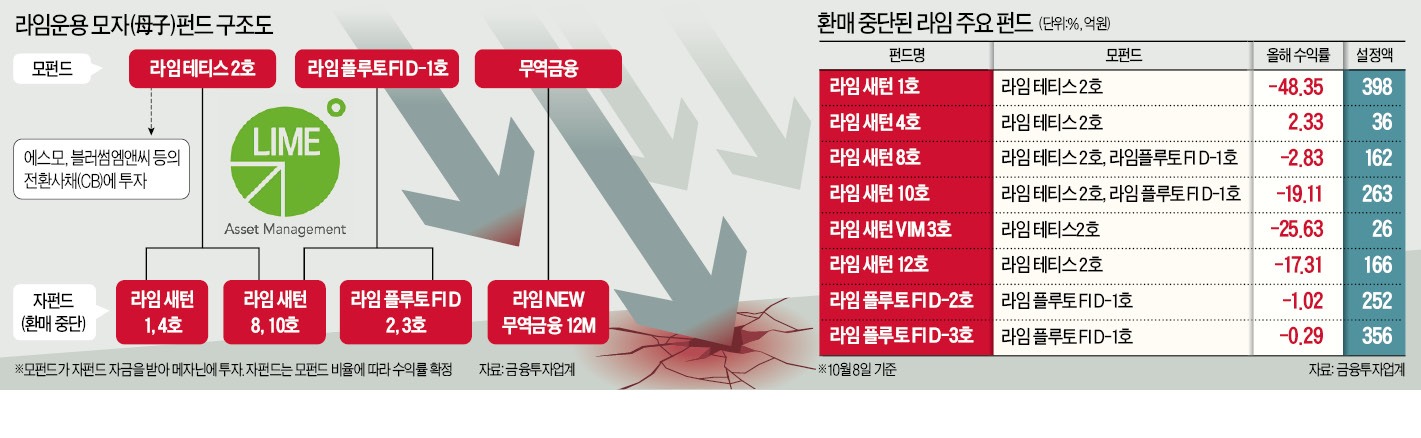

라임운용의 펀드들은 대부분 모자 펀드로 연결돼 있어 부실이 연쇄적으로 발생할 수 있는 구조다. 라임운용은 메자닌(주식과 채권 중간 형태의 상품)에 주로 투자하는 ‘테티스’, 사모채권을 편입한 ‘플루토’, 해외 대체투자 펀드인 ‘무역금융’ 등 세 개의 모펀드를 통해 수십 개의 재간접펀드(자펀드)를 팔았다. 모펀드가 자펀드 자금을 받아 코스닥시장 기업의 전환사채(CB), 신주인수권부사채(BW) 등을 담고, 자펀드는 모펀드 편입 비율 등에 따라 수익을 확정하는 구조다.

라임운용은 판매사 맞춤형으로 포트폴리오 구성 등을 다르게 해서 여러 개의 자펀드를 판매했다. 모펀드에서 일부 손실을 선순위로 떠안는 자펀드를 내놓기도 했다. 이 세 개의 모펀드에서 유동성 문제가 발생하자 여기에 투자한 자펀드의 고객에게 돈을 못 돌려주는 일이 벌어졌다. 세 개 모펀드의 판매 잔액 규모는 1조3500억원에 달한다.

올 들어 반 토막 난 수익률

라임자산운용 펀드들의 수익률도 뚝뚝 떨어지고 있다. 투자금이 고스란히 묶인 투자자들은 큰 손실을 떠안을지 모른다는 공포에 휩싸였다. 하지만 이 수익률마저 전환사채 원리금을 상환받을 수 있다고 가정한 수익률이다.

프라임브로커리지(PBS)업계에 따르면 라임자산운용 펀드 ‘라임 새턴 1호’의 올해 수익률(8일 기준)은 -48.35%로 집계됐다. 이달 들어서만 22.0% 급락했다. 새턴 1호는 라임운용이 환매 중단을 선언한 펀드 중 하나다. 이 펀드는 CB에 주로 투자하는 모펀드 테티스 2호를 편입했다.

편입한 CB에서 디폴트(채무 불이행)가 발생해 현금화가 어려워지면 수익률은 여기서 더 떨어질 수 있다. 모펀드들이 주로 담고 있는 CB는 만기 전까지 수익률을 확정할 수 없기 때문이다. CB는 발행 후 주가가 오르면 전환권을 행사해 차익을 얻을 수 있지만, 반대로 하락할 경우 전환권을 포기하고 회사채 상환을 요구할 수 있다. 한 헤지펀드 운용사 대표는 “코스닥시장이 급등하지 않는 이상 원금을 보전하기 쉽지 않을 것”이라고 말했다.

일반 주식 및 채권펀드는 문제 없어

라임자산운용은 정상적으로 운용되고 있는 다른 펀드에까지 불똥이 튈까 우려하고 있다. 공매도를 활용한 ‘롱쇼트’(저평가된 주식은 사고, 고평가된 주식은 파는 것) 비중이 높은 ‘라임 모히토 1호’는 올해 수익률이 13.53%에 달한다. 안정적인 채권에 투자하는 ‘라임 스텔라 우량채’ 펀드도 올 들어 2.88% 수익을 내고 있다. 한 프라이빗뱅커(PB)는 “주식·채권펀드는 유동성 문제가 발생한 모펀드들과 직접적인 관계가 없어 안전하다”고 말했다.

최만수/이호기 기자 bebop@hankyung.com

환매 중단 어디까지 확산되나

11일 금융투자업계에 따르면 라임자산운용은 오는 14일 우리은행 신한금융투자 등에서 판매한 2630억원 규모 해외 무역금융 펀드의 환매를 추가 중단할 계획이다. 지난 10일 환매를 중단한 6200억원 규모 펀드와 합치면 8800억원으로 금액이 커진다. 라임운용은 올해 만기가 돌아오는 펀드의 환매를 중단해 급한 불부터 끄겠다는 입장이지만, 내년 이후 만기인 펀드의 유동성을 확보하지 못하면 환매 중단 규모는 1조3500억원까지 불어날 가능성이 있다.

라임운용의 펀드들은 대부분 모자 펀드로 연결돼 있어 부실이 연쇄적으로 발생할 수 있는 구조다. 라임운용은 메자닌(주식과 채권 중간 형태의 상품)에 주로 투자하는 ‘테티스’, 사모채권을 편입한 ‘플루토’, 해외 대체투자 펀드인 ‘무역금융’ 등 세 개의 모펀드를 통해 수십 개의 재간접펀드(자펀드)를 팔았다. 모펀드가 자펀드 자금을 받아 코스닥시장 기업의 전환사채(CB), 신주인수권부사채(BW) 등을 담고, 자펀드는 모펀드 편입 비율 등에 따라 수익을 확정하는 구조다.

라임운용은 판매사 맞춤형으로 포트폴리오 구성 등을 다르게 해서 여러 개의 자펀드를 판매했다. 모펀드에서 일부 손실을 선순위로 떠안는 자펀드를 내놓기도 했다. 이 세 개의 모펀드에서 유동성 문제가 발생하자 여기에 투자한 자펀드의 고객에게 돈을 못 돌려주는 일이 벌어졌다. 세 개 모펀드의 판매 잔액 규모는 1조3500억원에 달한다.

올 들어 반 토막 난 수익률

라임자산운용 펀드들의 수익률도 뚝뚝 떨어지고 있다. 투자금이 고스란히 묶인 투자자들은 큰 손실을 떠안을지 모른다는 공포에 휩싸였다. 하지만 이 수익률마저 전환사채 원리금을 상환받을 수 있다고 가정한 수익률이다.

프라임브로커리지(PBS)업계에 따르면 라임자산운용 펀드 ‘라임 새턴 1호’의 올해 수익률(8일 기준)은 -48.35%로 집계됐다. 이달 들어서만 22.0% 급락했다. 새턴 1호는 라임운용이 환매 중단을 선언한 펀드 중 하나다. 이 펀드는 CB에 주로 투자하는 모펀드 테티스 2호를 편입했다.

편입한 CB에서 디폴트(채무 불이행)가 발생해 현금화가 어려워지면 수익률은 여기서 더 떨어질 수 있다. 모펀드들이 주로 담고 있는 CB는 만기 전까지 수익률을 확정할 수 없기 때문이다. CB는 발행 후 주가가 오르면 전환권을 행사해 차익을 얻을 수 있지만, 반대로 하락할 경우 전환권을 포기하고 회사채 상환을 요구할 수 있다. 한 헤지펀드 운용사 대표는 “코스닥시장이 급등하지 않는 이상 원금을 보전하기 쉽지 않을 것”이라고 말했다.

일반 주식 및 채권펀드는 문제 없어

라임자산운용은 정상적으로 운용되고 있는 다른 펀드에까지 불똥이 튈까 우려하고 있다. 공매도를 활용한 ‘롱쇼트’(저평가된 주식은 사고, 고평가된 주식은 파는 것) 비중이 높은 ‘라임 모히토 1호’는 올해 수익률이 13.53%에 달한다. 안정적인 채권에 투자하는 ‘라임 스텔라 우량채’ 펀드도 올 들어 2.88% 수익을 내고 있다. 한 프라이빗뱅커(PB)는 “주식·채권펀드는 유동성 문제가 발생한 모펀드들과 직접적인 관계가 없어 안전하다”고 말했다.

최만수/이호기 기자 bebop@hankyung.com

관련뉴스