코스닥시장 상장 광고회사 에코마케팅(대표 김철웅)이 호실적을 바탕으로 투자자들의 기대를 높이고 있다. 광고 시장에서 독자적인 영역을 개척하며 실적 개선폭을 키우고 있다는 평가다.

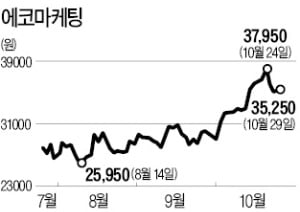

29일 코스닥시장에서 에코마케팅은 250원(0.71%) 오른 3만5250원에 거래를 마쳤다. 에코마케팅은 이달 들어서만 18.48% 올랐다. 올해 상승률은 209.21%에 달한다. 지난 25일 에코마케팅은 3분기 영업이익이 115억원으로, 작년 동기 대비 168.3% 급증했다고 공시했다. 컨센서스(증권사 추정치 평균)를 23.7% 웃돈 깜짝 실적이다.

29일 코스닥시장에서 에코마케팅은 250원(0.71%) 오른 3만5250원에 거래를 마쳤다. 에코마케팅은 이달 들어서만 18.48% 올랐다. 올해 상승률은 209.21%에 달한다. 지난 25일 에코마케팅은 3분기 영업이익이 115억원으로, 작년 동기 대비 168.3% 급증했다고 공시했다. 컨센서스(증권사 추정치 평균)를 23.7% 웃돈 깜짝 실적이다.

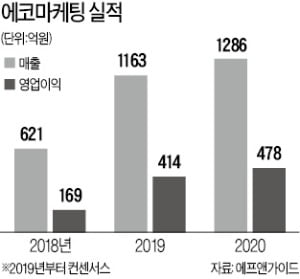

금융정보업체 에프앤가이드에 따르면 에코마케팅의 올해 영업이익 컨센서스는 작년보다 145.1% 늘어난 414억원이다. 증권업계에서는 3분기 ‘어닝 서프라이즈’에 이어 계절적 성수기를 맞는 4분기에 대한 기대가 커지고 있다. 3분기 실적 발표 후 4만4500원이던 목표주가 평균은 4만7000원으로 올랐다. 유진투자증권은 목표주가로 6만3000원을 제시했다.

광고대행과 비디오 커머스 부문이 모두 기대 이상의 실적을 내놨다. 에코마케팅은 특정 제품을 광고하고 판매량에 따라 광고비를 받는 CPS(cost per sale) 방식을 채택하고 있는데, 이것이 적중했다는 평가다. 성장성이 큰 중소 고객사 제품을 에코마케팅만의 방식으로 브랜드화해 광고하는 식이다.

광고업계에서는 ‘브랜드계의 심폐소생술사’라는 별명이 붙었다. 지난여름 ‘센스맘의 에어매트리스’에 이어 올 추석 부모님을 위한 선물로 인기를 끈 미니 마사지기 ‘클럭’이 모두 이 회사 작품이다. 400만 대 가까이 판매한 클럭은 광고 부문 이익 증가를 주도하며 깜짝 실적의 일등 공신이 됐다.

광고업계에서는 ‘브랜드계의 심폐소생술사’라는 별명이 붙었다. 지난여름 ‘센스맘의 에어매트리스’에 이어 올 추석 부모님을 위한 선물로 인기를 끈 미니 마사지기 ‘클럭’이 모두 이 회사 작품이다. 400만 대 가까이 판매한 클럭은 광고 부문 이익 증가를 주도하며 깜짝 실적의 일등 공신이 됐다.

최민하 삼성증권 연구원은 “임직원에 대한 주식보상비용 8억원이 반영된 점을 감안하면 분기 사상 최대 이익을 올린 셈”이라며 “수익성이 높은 CPS 광고주를 늘려 외형과 이익이 동시에 증가하고 있다”고 설명했다.

4분기는 광고업계의 계절적 성수기다. 기존 광고주들의 추가 예산 집행에 더해 11월 중 자회사 데일리앤코는 신규 브랜드를 선보일 예정이다. 박성호 유안타증권 연구원은 “디지털 광고 부문에서 지속적으로 시장 점유율을 확대하고 있고 해외 광고 시장으로의 확대 잠재력도 있다”며 “지난해 9월 20%의 지분을 인수한 젤네일 기업 글루가의 제품도 10월 들어 매출 상승국면에 들어선 만큼 주가 상승 여력은 충분할 것”이라고 평가했다.

고윤상 기자 kys@hankyung.com

29일 코스닥시장에서 에코마케팅은 250원(0.71%) 오른 3만5250원에 거래를 마쳤다. 에코마케팅은 이달 들어서만 18.48% 올랐다. 올해 상승률은 209.21%에 달한다. 지난 25일 에코마케팅은 3분기 영업이익이 115억원으로, 작년 동기 대비 168.3% 급증했다고 공시했다. 컨센서스(증권사 추정치 평균)를 23.7% 웃돈 깜짝 실적이다.금융정보업체 에프앤가이드에 따르면 에코마케팅의 올해 영업이익 컨센서스는 작년보다 145.1% 늘어난 414억원이다. 증권업계에서는 3분기 ‘어닝 서프라이즈’에 이어 계절적 성수기를 맞는 4분기에 대한 기대가 커지고 있다. 3분기 실적 발표 후 4만4500원이던 목표주가 평균은 4만7000원으로 올랐다. 유진투자증권은 목표주가로 6만3000원을 제시했다.

광고대행과 비디오 커머스 부문이 모두 기대 이상의 실적을 내놨다. 에코마케팅은 특정 제품을 광고하고 판매량에 따라 광고비를 받는 CPS(cost per sale) 방식을 채택하고 있는데, 이것이 적중했다는 평가다. 성장성이 큰 중소 고객사 제품을 에코마케팅만의 방식으로 브랜드화해 광고하는 식이다.

광고업계에서는 ‘브랜드계의 심폐소생술사’라는 별명이 붙었다. 지난여름 ‘센스맘의 에어매트리스’에 이어 올 추석 부모님을 위한 선물로 인기를 끈 미니 마사지기 ‘클럭’이 모두 이 회사 작품이다. 400만 대 가까이 판매한 클럭은 광고 부문 이익 증가를 주도하며 깜짝 실적의 일등 공신이 됐다.최민하 삼성증권 연구원은 “임직원에 대한 주식보상비용 8억원이 반영된 점을 감안하면 분기 사상 최대 이익을 올린 셈”이라며 “수익성이 높은 CPS 광고주를 늘려 외형과 이익이 동시에 증가하고 있다”고 설명했다.

4분기는 광고업계의 계절적 성수기다. 기존 광고주들의 추가 예산 집행에 더해 11월 중 자회사 데일리앤코는 신규 브랜드를 선보일 예정이다. 박성호 유안타증권 연구원은 “디지털 광고 부문에서 지속적으로 시장 점유율을 확대하고 있고 해외 광고 시장으로의 확대 잠재력도 있다”며 “지난해 9월 20%의 지분을 인수한 젤네일 기업 글루가의 제품도 10월 들어 매출 상승국면에 들어선 만큼 주가 상승 여력은 충분할 것”이라고 평가했다.

고윤상 기자 kys@hankyung.com

관련뉴스