글로벌 신용평가회사 스탠더드앤드푸어스(S&P)가 한국전력의 자체 신용등급을 한 단계 떨어뜨렸다. 자체 신용등급은 정부 지원 가능성을 배제한 회사 자체의 신용도를 뜻한다. 정부의 탈원전 정책 후유증으로 올 상반기 1조원에 가까운 적자를 쌓는 등 재무구조가 악화되면서 한전에 대한 해외 평가사의 우려가 커지고 있다는 분석이다.

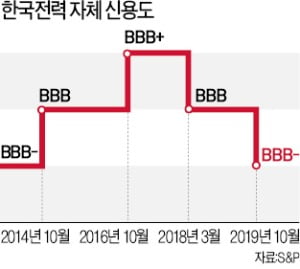

S&P는 29일 한전의 자체 신용등급을 BBB에서 BBB-로 하향 조정했다. 10개 투자적격등급 중 가장 낮은 등급이다. 한전 자체의 펀더멘털(기초체력)이 급속히 악화되고 있다는 글로벌 신용평가사의 경고로 풀이된다. S&P는 다만 한전의 장·단기 신용등급은 정부 지원 가능성을 고려해 종전과 같이 AA와 A-1+로 유지했다. 한국 정부의 신용도와 같은 수준이다. 국내외 신용평가사는 정부 산하 공기업의 장·단기 신용등급을 정부와 똑같이 매기고 있다.

S&P는 29일 한전의 자체 신용등급을 BBB에서 BBB-로 하향 조정했다. 10개 투자적격등급 중 가장 낮은 등급이다. 한전 자체의 펀더멘털(기초체력)이 급속히 악화되고 있다는 글로벌 신용평가사의 경고로 풀이된다. S&P는 다만 한전의 장·단기 신용등급은 정부 지원 가능성을 고려해 종전과 같이 AA와 A-1+로 유지했다. 한국 정부의 신용도와 같은 수준이다. 국내외 신용평가사는 정부 산하 공기업의 장·단기 신용등급을 정부와 똑같이 매기고 있다.

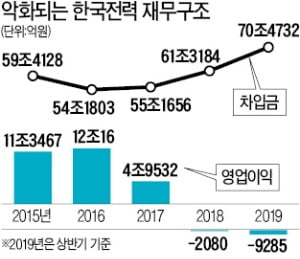

S&P는 한전의 재무적 부담이 가중되고 있다고 진단했다. 한전은 올 상반기에만 9285억원의 영업손실을 내는 등 극심한 수익성 악화를 겪고 있다. 최근 3년간 발전원가(연료비와 전력구입비)가 지속적으로 오르고 있지만 전기요금은 그대로 유지되면서 실적 부진이 이어진다는 설명이다. 이 회사의 발전원가는 문재인 정부 출범 전 해인 2016년 25조원 수준이었지만 지난해 약 38조원으로 증가했다. 석탄 가격이 상승한 데다 발전 단가가 높은 민간 발전사의 전기 구매가 늘어났기 때문이다. 올해와 내년에도 비슷한 수준을 기록할 것이란 관측이 많다.

S&P는 정부의 탈원전 정책에 따른 충격이 커지고 있다고 지적했다. 값싼 원자력 및 석탄발전 가동이 줄고 미세먼지 저감 등 친환경 관련 투자는 늘어나서다. 2017년 말 55조1656억원이던 한전의 총차입금은 올해 6월 말 70조4732억원으로 불어났다. 부채 비율은 같은 기간 149.1%에서 176.1%로 상승했다.

S&P는 정부의 탈원전 정책에 따른 충격이 커지고 있다고 지적했다. 값싼 원자력 및 석탄발전 가동이 줄고 미세먼지 저감 등 친환경 관련 투자는 늘어나서다. 2017년 말 55조1656억원이던 한전의 총차입금은 올해 6월 말 70조4732억원으로 불어났다. 부채 비율은 같은 기간 149.1%에서 176.1%로 상승했다.

S&P는 “정부가 태양열과 풍력 등 친환경 발전 설비 비중을 확대할수록 한전의 원전·석탄 발전소 가동률은 떨어질 것”이라고 내다봤다. 또 “한전이 발전단가가 더 높은 민간 발전사로부터 더 많은 전기를 구매할 가능성도 높기 때문에 수익성이 나빠질지 모른다”고 덧붙였다.

2016년 약 20조원이던 한전의 상각전영업이익(EBITDA)이 올해와 내년에는 10조~12조원 수준으로 줄어들 것이란 게 S&P의 전망이다. 반면 설비투자 규모는 2017~2018년 연평균 11조~12조원에서 올해와 내년 14조~17조원 수준으로 불어날 것으로 예상했다.

김민집 S&P 연구원은 “이미 계획된 원자력 발전소 건설 및 친환경 발전설비 확충 등 대규모 투자로 한전의 차입금이 지속적으로 증가할 것”이라며 “앞으로 1~2년간 주요 재무지표가 개선되기는 어려운 상황”이라고 말했다.

김진성 기자 jskim1028@hankyung.com

S&P는 29일 한전의 자체 신용등급을 BBB에서 BBB-로 하향 조정했다. 10개 투자적격등급 중 가장 낮은 등급이다. 한전 자체의 펀더멘털(기초체력)이 급속히 악화되고 있다는 글로벌 신용평가사의 경고로 풀이된다. S&P는 다만 한전의 장·단기 신용등급은 정부 지원 가능성을 고려해 종전과 같이 AA와 A-1+로 유지했다. 한국 정부의 신용도와 같은 수준이다. 국내외 신용평가사는 정부 산하 공기업의 장·단기 신용등급을 정부와 똑같이 매기고 있다.S&P는 한전의 재무적 부담이 가중되고 있다고 진단했다. 한전은 올 상반기에만 9285억원의 영업손실을 내는 등 극심한 수익성 악화를 겪고 있다. 최근 3년간 발전원가(연료비와 전력구입비)가 지속적으로 오르고 있지만 전기요금은 그대로 유지되면서 실적 부진이 이어진다는 설명이다. 이 회사의 발전원가는 문재인 정부 출범 전 해인 2016년 25조원 수준이었지만 지난해 약 38조원으로 증가했다. 석탄 가격이 상승한 데다 발전 단가가 높은 민간 발전사의 전기 구매가 늘어났기 때문이다. 올해와 내년에도 비슷한 수준을 기록할 것이란 관측이 많다.

S&P는 정부의 탈원전 정책에 따른 충격이 커지고 있다고 지적했다. 값싼 원자력 및 석탄발전 가동이 줄고 미세먼지 저감 등 친환경 관련 투자는 늘어나서다. 2017년 말 55조1656억원이던 한전의 총차입금은 올해 6월 말 70조4732억원으로 불어났다. 부채 비율은 같은 기간 149.1%에서 176.1%로 상승했다.S&P는 “정부가 태양열과 풍력 등 친환경 발전 설비 비중을 확대할수록 한전의 원전·석탄 발전소 가동률은 떨어질 것”이라고 내다봤다. 또 “한전이 발전단가가 더 높은 민간 발전사로부터 더 많은 전기를 구매할 가능성도 높기 때문에 수익성이 나빠질지 모른다”고 덧붙였다.

2016년 약 20조원이던 한전의 상각전영업이익(EBITDA)이 올해와 내년에는 10조~12조원 수준으로 줄어들 것이란 게 S&P의 전망이다. 반면 설비투자 규모는 2017~2018년 연평균 11조~12조원에서 올해와 내년 14조~17조원 수준으로 불어날 것으로 예상했다.

김민집 S&P 연구원은 “이미 계획된 원자력 발전소 건설 및 친환경 발전설비 확충 등 대규모 투자로 한전의 차입금이 지속적으로 증가할 것”이라며 “앞으로 1~2년간 주요 재무지표가 개선되기는 어려운 상황”이라고 말했다.

김진성 기자 jskim1028@hankyung.com

관련뉴스