.st0{fill:#556BB1;} .st1{fill:#FFFFFF;} 이 기사는 11월 05일 09:09 자본 시장의 혜안 “마켓인사이트”에 게재된 기사입니다.

≪이 기사는 11월05일(09:09) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

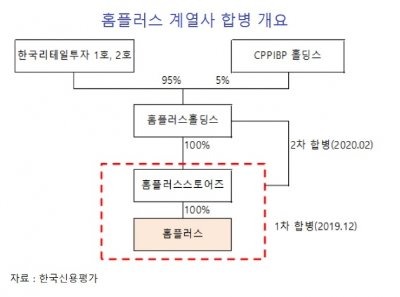

국내 신용평가사가 홈플러스의 실적 회복 가능성에 촉각을 곤두세우고 있다. 온라인 쇼핑 채널이 급성장하고 유통업 전반이 구조적으로 악화하고 있는 가운데 홈플러스가 모회사인 홈플러스스토어즈, 홈플러스홀딩스와 순차적인 합병 계획을 발표하면서다.

신평사는 이같은 합병 계획이 당장 홈플러스 신용도에 미치는 영향은 제한적이라고 밝히면서도 합병에 따른 실적 개선 여부와 창고형 할인점으로 업태 전환이 가져올 변화를 계산하는 데 분주한 모습이다.

신평사는 이같은 합병 계획이 당장 홈플러스 신용도에 미치는 영향은 제한적이라고 밝히면서도 합병에 따른 실적 개선 여부와 창고형 할인점으로 업태 전환이 가져올 변화를 계산하는 데 분주한 모습이다.한국신용평가는 5일 홈플러스 계열사 합병 결정 관련 홈플러스의 신용등급에 대해 "이미 홈플러스스토어즈와 홈플러스홀딩스의 재무부담을 합산해 기존 평가에 반영하고 있다"며 "합병법인의 재무지표도 기존 3사 합산 재무지표 수준에서 크게 벗어나지 않을 것"이라고 설명했다.

현재 한신평은 홈플러스의 기업어음(CP) 신용등급으로 A2를 부여하고 있다. 홈플러스는 지난달 30일 주주총회를 열어 연내 홈플러스의 모회사인 홈플러스스토어즈와 합병을 결정했다. 자회사가 모회사를 흡수합병하는 역합병 형식이다.

이 과정에서 별도로 소요되는 자금은 없다. 이어 내년에는 홈플러스홀딩스와 합병을 순차적으로 진행한다. 홈플러스홀딩스는 홈플러스 계열에서 지주회사 역할을 맡고 있다. 홈플러스는 계열사 합병을 통해 분산된 경영 구조를 통합하고 사업 확장 과정에서 시너지 효과를 향상시킬 방침이다.

두 차례 합병이 완료되면 홈플러스의 자체 재무지표는 악화할 전망이다. 홈플러스스토어즈와 홈플러스홀딩스의 별도기준 수익성이 홈플러스 대비 낮은 수준이라서다. 게다가 홈플러스스토어즈에 남아 있는 인수금융(지난 달 말 기준 1조3000억원)과 홈플러스홀딩스가 발행한 상환전환우선주(RCPS, 지난 달 말 기준 6000억원)의 합산으로 차입 부담이 크게 증가한다.

한태일 한신평 연구원은 홈플러스의 향후 신용도 관련 "홈플러스의 업태 전환과 온라인 역량 강화 전략이 실적 개선으로 이어지는 지 여부를 중점적으로 점검할 것"이라고 말했다.

앞서 한국기업평가는 지난 8월 말 사업 경쟁력 약화로 인한 실적 저하를 이유로 홈플러스의 CP 신용등급을 종전 A2+에서 A2로 한 단계 하향 조정했다. 당시 한기평은 앞으로 할인점의 업황 반등이 어려울 것이라고 전망하며 홈플러스의 영업 실적 개선이 쉽지 않을 것이라고 예상했다.

이번 계열사 합병 발표 관련해선 "홈플러스스토어즈와 홈플러스홀딩스가 하나의 사업체로 운영되고 있다"며 "홈플러스의 신용도 평가 때 홈플러스스토어즈 등의 재무부담을 반영하고 있다"고 설명했다.

김은정 기자 kej@hankyung.com

관련뉴스