.st0{fill:#556BB1;} .st1{fill:#FFFFFF;} 이 기사는 11월 06일 13:29 자본 시장의 혜안 “마켓인사이트”에 게재된 기사입니다.

≪이 기사는 11월06일(13:29) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

화공기기와 발전설비를 제작하는 GS엔텍이 공모 회사채 시장 데뷔를 준비하면서 투자자들의 관심을 모으고 있다.

화공기기와 발전설비를 제작하는 GS엔텍이 공모 회사채 시장 데뷔를 준비하면서 투자자들의 관심을 모으고 있다.나빠진 수주 환경에서도 영업이익이 적자에서 흑자로 돌아선 데다 꾸준히 차입금을 줄여 재무구조를 탄탄히 하고 있어서다. GS그룹이 수차례 유상증자를 단행하는 등 실질적인 지원 가능성까지 보장하고 있어 지난달 한국은행 금융통화위원회의 기준금리 인하 이후 한산해진 회사채 발행 시장에서 '틈새 투자처'가 될 수 있다는 평가도 나온다.

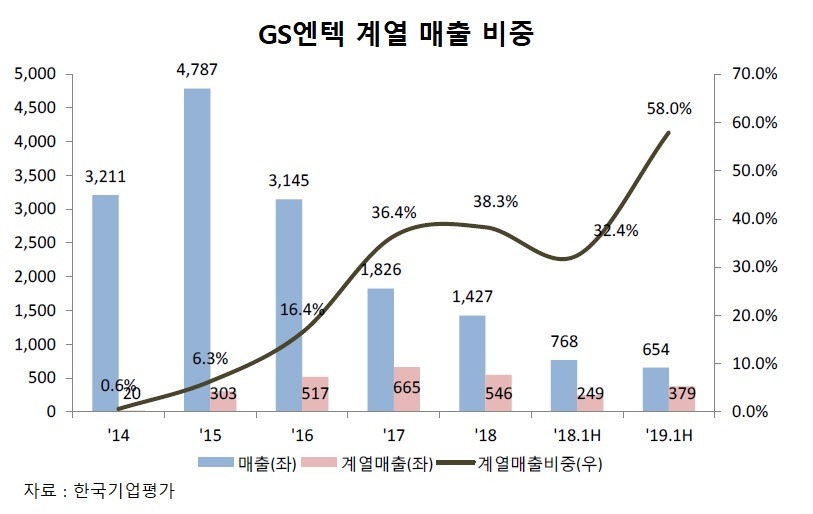

6일 투자은행(IB)업계에 따르면 GS엔텍의 올 상반기 매출은 654억원에 그쳤다. 전년 같은 기간에 비해 15% 가량 줄었다. GS엔텍의 매출은 2015년만 해도 4787억원에 달했지만 2016년 3145억원, 2017년 1826억원, 지난해 1427억원으로 계속 쪼그라들었다.

GS엔텍의 주력 사업은 플랜트인데 2015년 이후 수주 환경이 악화되면서 덩달아 매출이 축소됐다. GS엔텍의 사업 구조를 보면 플랜트 사업이 전체 매출(2018년 기준)의 78%, 에너지 사업이 21.1%를 차지하고 있다.

플랜트 사업은 대부분 국내외 대형 설계·조달·시공(EPC) 업체들로부터 수주가 이뤄지는데 가격 교섭력이 크지 않고 수요 변동성은 큰 편이다. 여기에 EPC 업체들이 중국 업체를 선호하고 채산성 위주로 경영 전략을 짜면서 GS엔텍의 매출 감소가 가팔라졌다.

하지만 GS엔텍은 대손충당금 환입과 비용 효율화를 통해 2015년 284억원 적자였던 영업이익을 2016년 148억원 흑자로 되돌렸다. 영업이익률은 2015년 마이너스 5.9%에서 지난해 7.8%로 껑충 뛰었다.

특히 GS그룹의 잇단 유상증자도 한 몫 했다. GS엔텍은 GS글로벌이 2010년 국민연금 사모펀드의 지분 69.56%를 인수해 GS그룹에 편입됐다. 올 상반기 말 기준 GS글로벌이 GS엔텍 지분 93.12%(우선주 포함)를 갖고 있다. 2011년 690억원, 2013년 700억원, 2016년 1000억원의 유상증자가 단행됐다. GS엔텍은 유상증자로 금융비용을 대폭 줄일 수 있었다.

이 덕분에 부채비율은 2015년 말 기준 909.5%에서 올 상반기 말 기준 129.6%로 내려왔다. 2017년에는 GS엔텍 실적에 큰 영향을 미치는 환율이 연평균 달러당 1100원을 웃돌며 영업이익률을 끌어올리는 데 일조했다.

GS엔텍은 계열사 효과를 톡톡히 누리고 있다. GS엔텍의 수출 의존도는 70%를 웃도는데 대부분 GS글로벌의 해외 네트워크를 활용하고 있다. 부진한 수주 역시 GS글로벌, GS건설, GS칼텍스 등 계열사 물량으로 채우고 있다. GS엔텍의 계열사 매출은 지난해 38%에서 올 상반기에는 58%로 높아졌다.

시장 참여자들은 GS건설과 GS칼텍스의 신규 수주와 자체 수요 변동이 변수지만 앞으로도 꾸준히 일정 수준의 거래가 이뤄질 것이라고 보고 있다.

한편 GS엔텍은 이달 중순 이후 창립 후 첫 공모채 발행을 추진하고 있다. 이 공모채는 GS글로벌이 지급보증한다. GS글로벌의 신용등급은 A로, 이에 따라 발행 예정인 GS엔텍의 공모채 신용등급 역시 A로 평가받았다.

김은정 기자 kej@hankyung.com

관련뉴스