AJ렌터카와 SK네트웍스 렌터카 사업 통합이 마무리되면 내년부터 AJ렌터카의 성장세가 본격화할 것이란 분석이 증권업계에서 잇따라 나오고 있다. 2분기 이후 내내 하락세를 보였던 주가도 반등할 것이란 관측이다.

현대차증권은 내년 1분기 AJ렌터카에 렌터카 1만2000대가 편입돼 운행 차량이 늘어나고, 지점 통합으로 비용 효율화도 달성할 수 있을 것이란 내용의 보고서를 13일 발표했다. 외형 확대와 수익성 개선을 동시에 잡을 수 있을 것이란 게 현대차증권의 분석이다.

현대차증권은 내년 1분기 AJ렌터카에 렌터카 1만2000대가 편입돼 운행 차량이 늘어나고, 지점 통합으로 비용 효율화도 달성할 수 있을 것이란 내용의 보고서를 13일 발표했다. 외형 확대와 수익성 개선을 동시에 잡을 수 있을 것이란 게 현대차증권의 분석이다.

AJ렌터카와 SK네트웍스는 3분기에 모두 작년 같은 기간에 비해 개선된 실적을 내놨다. AJ렌터카의 매출과 영업이익은 각각 7.7%와 33.0%, SK네트웍스는 9.7%와 101.4% 불어났다.

내년엔 실적개선 흐름이 더욱 빨라질 것이란 게 증권업계의 전망이다. 금융정보업체 에프앤가이드가 집계한 AJ렌터카의 2020년 매출과 영업이익 컨센서스(증권사 추정치 평균)는 8780억원과 800억원으로 올해보다 35.0%, 73.9% 많다. 통합 후 시장 점유율은 22.5%로, 1위 롯데렌탈(23.6%)을 바짝 추격할 것이란 예상이 나온다.

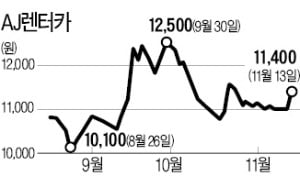

AJ렌터카는 올해 SK그룹 내 렌터카 사업을 주도할 핵심 계열사로 ‘낙점’됐는데도 증시에서 지지부진한 흐름이 이어졌다. 연중 내내 9000~1만3000원 박스권에 갇혀 등락을 거듭했다. 13일 종가는 400원(3.64%) 상승한 1만1400원이다. 올해 7.31% 하락했다.

“과도한 조정에 따른 밸류에이션(실적 대비 주가수준) 매력이 크다”는 게 전문가들의 설명이다. 김재윤 KTB투자증권 연구위원은 “AJ렌터카는 내년에 SK그룹의 유일한 모빌리티 계열사가 될 것”이라며 “현 주가는 저평가 구간”이라고 평가했다.

한경제 기자 hankyung@hankyung.com

현대차증권은 내년 1분기 AJ렌터카에 렌터카 1만2000대가 편입돼 운행 차량이 늘어나고, 지점 통합으로 비용 효율화도 달성할 수 있을 것이란 내용의 보고서를 13일 발표했다. 외형 확대와 수익성 개선을 동시에 잡을 수 있을 것이란 게 현대차증권의 분석이다.AJ렌터카와 SK네트웍스는 3분기에 모두 작년 같은 기간에 비해 개선된 실적을 내놨다. AJ렌터카의 매출과 영업이익은 각각 7.7%와 33.0%, SK네트웍스는 9.7%와 101.4% 불어났다.

내년엔 실적개선 흐름이 더욱 빨라질 것이란 게 증권업계의 전망이다. 금융정보업체 에프앤가이드가 집계한 AJ렌터카의 2020년 매출과 영업이익 컨센서스(증권사 추정치 평균)는 8780억원과 800억원으로 올해보다 35.0%, 73.9% 많다. 통합 후 시장 점유율은 22.5%로, 1위 롯데렌탈(23.6%)을 바짝 추격할 것이란 예상이 나온다.

AJ렌터카는 올해 SK그룹 내 렌터카 사업을 주도할 핵심 계열사로 ‘낙점’됐는데도 증시에서 지지부진한 흐름이 이어졌다. 연중 내내 9000~1만3000원 박스권에 갇혀 등락을 거듭했다. 13일 종가는 400원(3.64%) 상승한 1만1400원이다. 올해 7.31% 하락했다.

“과도한 조정에 따른 밸류에이션(실적 대비 주가수준) 매력이 크다”는 게 전문가들의 설명이다. 김재윤 KTB투자증권 연구위원은 “AJ렌터카는 내년에 SK그룹의 유일한 모빌리티 계열사가 될 것”이라며 “현 주가는 저평가 구간”이라고 평가했다.

한경제 기자 hankyung@hankyung.com

관련뉴스