산업폐기물 처리 코스닥 상장사인 와이엔텍의 영업이익률이 3분기에 처음으로 30%를 돌파하면서 투자자들의 기대를 모으고 있다. 뛰어난 수익성과 폐기물 처리비용 증가 추세에 따른 성장성을 감안했을 때 현 주가 수준은 저평가 상태라는 분석이 나온다.

25일 코스닥시장에서 와이엔텍은 160원(1.72%) 오른 9450원에 거래를 마쳤다. 와이엔텍은 지난 3분기 영업이익이 작년 동기 대비 125.7% 늘어난 79억원으로 집계됐다. 영업이익률이 30.7%로 분기 최초로 30%대를 기록했다. 이 같은 호재를 바탕으로 4분기에 주가는 19.16% 상승했다.

25일 코스닥시장에서 와이엔텍은 160원(1.72%) 오른 9450원에 거래를 마쳤다. 와이엔텍은 지난 3분기 영업이익이 작년 동기 대비 125.7% 늘어난 79억원으로 집계됐다. 영업이익률이 30.7%로 분기 최초로 30%대를 기록했다. 이 같은 호재를 바탕으로 4분기에 주가는 19.16% 상승했다.

폐기물 처리 부문의 성장폭이 컸다. 폐기물 불법 매립 문제 등을 환경단체 등에서 꾸준히 제기하면서 폐기물 처리 수요가 늘어난 영향이다. 와이엔텍은 수집 운반부터 최종 처리까지 폐기물 일괄처리 시스템을 구축하고 있다. 강동근 유안타증권 연구원은 “3분기 폐기물 매립처리 단가는 t당 16만5000원으로 작년 동기 대비 109%, 2분기 대비 45% 인상됐다”며 “환경오염을 이유로 신규 매립장을 만들지 못하고 있어 매립단가 상승세는 당분간 지속될 것”이라고 설명했다.

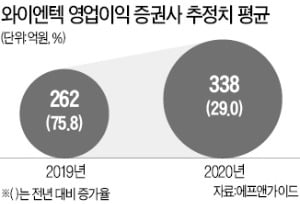

내년에도 영업이익 증가 추세가 이어질 것이란 관측이 나온다. 금융정보업체 에프앤가이드에 따르면 와이엔텍의 내년 영업이익 컨센서스(증권사 전망치 평균)는 올해보다 29.0% 많은 338억원이다.

3개월 전 컨센서스(225억원)보다 50.2% 불어났다. 윤철환 한국투자증권 연구원은 “전남 여수국가산업단지 내 기업들의 폐기물 발생량이 꾸준히 증가하고 있다”며 “내년에도 지속적인 성장 추세를 보일 것”이라고 설명했다.

최근 주가 상승에도 영업이익 전망치가 큰 폭으로 증가하면서 밸류에이션(실적 대비 주가 수준) 매력은 오히려 커졌다. 와이엔텍의 12개월 선행 주가수익비율(PER:주가/주당순이익)은 7.1배로 1개월 전(9.1배)보다 낮아졌다.

고윤상 기자 kys@hankyung.com

25일 코스닥시장에서 와이엔텍은 160원(1.72%) 오른 9450원에 거래를 마쳤다. 와이엔텍은 지난 3분기 영업이익이 작년 동기 대비 125.7% 늘어난 79억원으로 집계됐다. 영업이익률이 30.7%로 분기 최초로 30%대를 기록했다. 이 같은 호재를 바탕으로 4분기에 주가는 19.16% 상승했다.폐기물 처리 부문의 성장폭이 컸다. 폐기물 불법 매립 문제 등을 환경단체 등에서 꾸준히 제기하면서 폐기물 처리 수요가 늘어난 영향이다. 와이엔텍은 수집 운반부터 최종 처리까지 폐기물 일괄처리 시스템을 구축하고 있다. 강동근 유안타증권 연구원은 “3분기 폐기물 매립처리 단가는 t당 16만5000원으로 작년 동기 대비 109%, 2분기 대비 45% 인상됐다”며 “환경오염을 이유로 신규 매립장을 만들지 못하고 있어 매립단가 상승세는 당분간 지속될 것”이라고 설명했다.

내년에도 영업이익 증가 추세가 이어질 것이란 관측이 나온다. 금융정보업체 에프앤가이드에 따르면 와이엔텍의 내년 영업이익 컨센서스(증권사 전망치 평균)는 올해보다 29.0% 많은 338억원이다.

3개월 전 컨센서스(225억원)보다 50.2% 불어났다. 윤철환 한국투자증권 연구원은 “전남 여수국가산업단지 내 기업들의 폐기물 발생량이 꾸준히 증가하고 있다”며 “내년에도 지속적인 성장 추세를 보일 것”이라고 설명했다.

최근 주가 상승에도 영업이익 전망치가 큰 폭으로 증가하면서 밸류에이션(실적 대비 주가 수준) 매력은 오히려 커졌다. 와이엔텍의 12개월 선행 주가수익비율(PER:주가/주당순이익)은 7.1배로 1개월 전(9.1배)보다 낮아졌다.

고윤상 기자 kys@hankyung.com

관련뉴스