12·16 부동산대책 규제가 본격적으로 시행된 23일 은행 영업점엔 문의 전화가 쉴 새 없이 쏟아졌다. 대출 창구에도 상담이 몰리는 바람에 방문객들이 1시간 이상 기다려야 했다. 투기지역·투기과열지구 내 시가 15억원 초과 아파트에 대한 주택담보대출 금지는 17일부터 시행됐지만 강화된 총체적상환능력비율(DSR)과 담보인정비율(LTV) 규제는 이날부터 적용됐기 때문이다. DSR과 LTV 적용 시점뿐 아니라 시가를 판단하는 기준까지 문의 내용도 다양했다. 영업점 직원들도 세부 기준과 관련해선 혼란을 겪었다. 금융위원회와 금융감독원이 이날 예정에 없던 행정지도 및 질의응답 자료를 긴급 배포한 이유다.

▷강화된 DSR 규제를 적용받는 차주는.

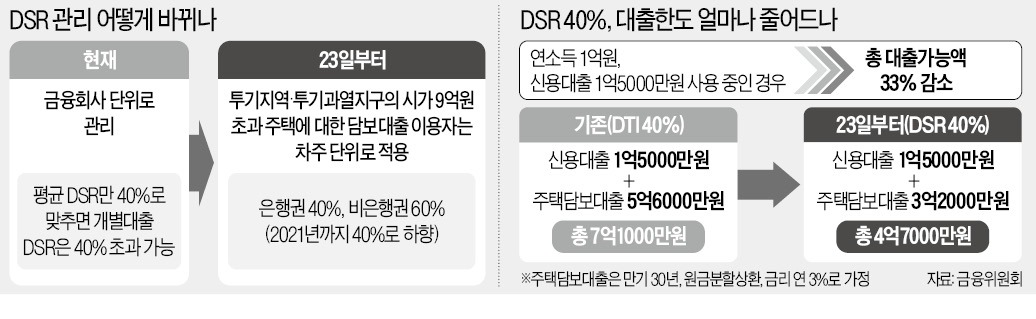

“12월 23일 이후 투기지역·투기과열지구에 있는 시가 9억원 초과 주택을 담보로 새로 대출을 신청한 차주들이다. 주택구입 목적 대출과 생활안정자금 목적 대출 모두 포함된다. 주택담보대출을 받은 뒤 추가로 신용대출 등을 받아도 차주 단위 DSR 규제가 적용된다.”

▷12·16 부동산대책 발표 전에 투기과열지구 내 고가 주택 담보대출을 받은 뒤 2020년 1월에 신용대출을 받으면 차주 단위 DSR 규제가 적용되나.

“고가 주택 담보대출을 받은 시점이 규제 시행일인 12월 23일 이전이므로 적용 대상이 아니다. 반면 12월 23일 이후 고가 주택 담보대출을 받은 뒤 신용대출을 추가로 신청하면 강화된 DSR 규제가 적용된다.”

▷12월 23일 이후에 받은 고가 주택 담보대출을 다 상환하고, 신용대출을 받으면.

“주택담보대출 잔액이 없기 때문에 차주 단위 DSR 규제가 적용되지 않는다.”

▷시가 8억원 아파트를 담보로 대출을 받은 뒤 신용대출을 추가로 받으려 했는데, 해당 아파트 가격이 10억원으로 오르면.

“차주 단위 DSR 규정을 적용받지 않는다. 주택담보대출 신청 당시의 가격을 기준으로 하기 때문이다.”

▷DSR 한도를 넘을 수 있는 예외 사항은.

“은행 본점 여신심사위원회 승인을 받으면 1억원 한도에서 DSR 한도를 초과해 취급할 수 있다. 병원비 같은 긴급한 생활안정자금 목적임을 입증하고, 신청한 목적에 맞게 자금을 사용한다는 약정을 체결해야 한다.”

▷인터넷·모바일 대출도 DSR 규제받나.

“금융당국이 적용하기로 결정했다. 하지만 아직 전산시스템을 구비하지 못했다. 12월 27~28일부터 인터넷·모바일대출에도 차주별 DSR 규제를 적용하겠다는 것이 당국 목표다.”

▷다주택자의 생활안정자금 목적 주택담보대출에 대한 LTV는 어떻게 되나.

“9억원 이하분은 LTV 30%, 9억원 초과분에 대해선 LTV 10%를 적용한다.”

▷시가 15억원 초과를 판단하는 시점은.

“대출 신청일 기준이다. 매매계약 시점의 시가가 14억원이더라도 대출 신청 시점의 시가가 16억원이면 대출이 불가능하다. 매매계약을 하자마자 바로 대출을 신청하길 권한다.”

▷종전 규정을 적용받는 경우도 있나.

“강화된 LTV·DSR 기준으로 규제 시행일 이전에 주택매매계약을 체결하고 계약금을 이미 납부했거나, 대출 신청을 한 차주는 종전 규정을 적용받는다. 15억원 초과 주택에 대한 담보대출 금지 규제는 16일 전에 이뤄진 계약과 대출신청분만 적용 예외로 인정한다. 가계약은 인정하지 않는다.”

박신영 기자 nyusos@hankyung.com

▷강화된 DSR 규제를 적용받는 차주는.

“12월 23일 이후 투기지역·투기과열지구에 있는 시가 9억원 초과 주택을 담보로 새로 대출을 신청한 차주들이다. 주택구입 목적 대출과 생활안정자금 목적 대출 모두 포함된다. 주택담보대출을 받은 뒤 추가로 신용대출 등을 받아도 차주 단위 DSR 규제가 적용된다.”

▷12·16 부동산대책 발표 전에 투기과열지구 내 고가 주택 담보대출을 받은 뒤 2020년 1월에 신용대출을 받으면 차주 단위 DSR 규제가 적용되나.

“고가 주택 담보대출을 받은 시점이 규제 시행일인 12월 23일 이전이므로 적용 대상이 아니다. 반면 12월 23일 이후 고가 주택 담보대출을 받은 뒤 신용대출을 추가로 신청하면 강화된 DSR 규제가 적용된다.”

▷12월 23일 이후에 받은 고가 주택 담보대출을 다 상환하고, 신용대출을 받으면.

“주택담보대출 잔액이 없기 때문에 차주 단위 DSR 규제가 적용되지 않는다.”

▷시가 8억원 아파트를 담보로 대출을 받은 뒤 신용대출을 추가로 받으려 했는데, 해당 아파트 가격이 10억원으로 오르면.

“차주 단위 DSR 규정을 적용받지 않는다. 주택담보대출 신청 당시의 가격을 기준으로 하기 때문이다.”

▷DSR 한도를 넘을 수 있는 예외 사항은.

“은행 본점 여신심사위원회 승인을 받으면 1억원 한도에서 DSR 한도를 초과해 취급할 수 있다. 병원비 같은 긴급한 생활안정자금 목적임을 입증하고, 신청한 목적에 맞게 자금을 사용한다는 약정을 체결해야 한다.”

▷인터넷·모바일 대출도 DSR 규제받나.

“금융당국이 적용하기로 결정했다. 하지만 아직 전산시스템을 구비하지 못했다. 12월 27~28일부터 인터넷·모바일대출에도 차주별 DSR 규제를 적용하겠다는 것이 당국 목표다.”

▷다주택자의 생활안정자금 목적 주택담보대출에 대한 LTV는 어떻게 되나.

“9억원 이하분은 LTV 30%, 9억원 초과분에 대해선 LTV 10%를 적용한다.”

▷시가 15억원 초과를 판단하는 시점은.

“대출 신청일 기준이다. 매매계약 시점의 시가가 14억원이더라도 대출 신청 시점의 시가가 16억원이면 대출이 불가능하다. 매매계약을 하자마자 바로 대출을 신청하길 권한다.”

▷종전 규정을 적용받는 경우도 있나.

“강화된 LTV·DSR 기준으로 규제 시행일 이전에 주택매매계약을 체결하고 계약금을 이미 납부했거나, 대출 신청을 한 차주는 종전 규정을 적용받는다. 15억원 초과 주택에 대한 담보대출 금지 규제는 16일 전에 이뤄진 계약과 대출신청분만 적용 예외로 인정한다. 가계약은 인정하지 않는다.”

박신영 기자 nyusos@hankyung.com

관련뉴스