‘중동 악몽’을 떨쳐낸 삼성엔지니어링의 실적이 고공행진하고 있다. 영업으로 벌어들인 돈이 늘면서 지난해 말 기준으로 ‘순현금 시대’를 맞았을 것으로 추정된다. 현금 창출 능력을 끌어올리고 부채 비율을 낮추는 등 빠르게 체질 개선을 이루고 있다는 평가가 나온다.

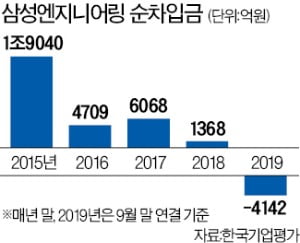

투자은행(IB)업계에 따르면 삼성엔지니어링은 지난해 말 기준 현금성 자산이 차입금을 웃돌았을 것으로 추정됐다. 삼성엔지니어링이 ‘순현금 시대’를 맞은 건 7년 만에 처음이다. 해외 화공 플랜트 사업이 속도를 내면서 현금 유입이 가팔라진 덕분이다. 지난해 9월 말 기준 삼성엔지니어링의 순차입금은 -4142억원을 기록했다.

투자은행(IB)업계에 따르면 삼성엔지니어링은 지난해 말 기준 현금성 자산이 차입금을 웃돌았을 것으로 추정됐다. 삼성엔지니어링이 ‘순현금 시대’를 맞은 건 7년 만에 처음이다. 해외 화공 플랜트 사업이 속도를 내면서 현금 유입이 가팔라진 덕분이다. 지난해 9월 말 기준 삼성엔지니어링의 순차입금은 -4142억원을 기록했다.

삼성엔지니어링은 쪼그라들었던 이자·세금 차감 전 이익(EBIT)을 빠르게 확대하고 있다. 2017년엔 469억원에 그쳤지만 2018년 2061억원으로 껑충 뛴 데 이어 지난해에는 1~3분기에 3188억원을 나타냈다.

삼성엔지니어링은 2013년과 2015년 중동 화공플랜트 사업에서 대규모 손실이 발생해 재무상태가 크게 흔들렸다. 2018년 이후 손실이 발생했던 사업들이 마무리되면서 재무 개선 추세가 뚜렷하게 나타나고 있다. 영업현금흐름이 증가하고 운전자본 부담이 줄면서 1조원 규모의 잉여현금흐름이 창출되고 있다.

삼성엔지니어링은 최근 공격적인 확장 전략을 자제하고 있다. 입찰에 보수적으로 참여해 수익성 좋은 프로젝트만 선별적으로 수주하고 있다. 이 같은 전략은 외형 성장엔 제약이 되지만 연간 2조5000억원 규모의 계열사 매출이 삼성엔지니어링의 사업 안정성을 뒷받침해주고 있다.

이런 체질 개선 효과로 국내 신용평가회사인 한국신용평가는 지난해 말 삼성엔지니어링의 신용등급 전망을 기존 안정적에서 긍정적으로 바꿔 달았다. 등급 전망이 긍정적이라는 건 신용등급이 상향 조정될 가능성이 높다는 의미다. 현재 삼성엔지니어링의 유효 신용등급은 BBB+다. 한 단계만 신용등급이 올라도 A급 기업 반열에 올라선다. 또 다른 신용평가회사인 한국기업평가가 삼성엔지니어링에 A-를 부여하고 있지만 두 곳 이상에서 동일한 신용등급을 받아야 유효한 등급으로 인정받는다.

김은정 기자 kej@hankyung.com

투자은행(IB)업계에 따르면 삼성엔지니어링은 지난해 말 기준 현금성 자산이 차입금을 웃돌았을 것으로 추정됐다. 삼성엔지니어링이 ‘순현금 시대’를 맞은 건 7년 만에 처음이다. 해외 화공 플랜트 사업이 속도를 내면서 현금 유입이 가팔라진 덕분이다. 지난해 9월 말 기준 삼성엔지니어링의 순차입금은 -4142억원을 기록했다.삼성엔지니어링은 쪼그라들었던 이자·세금 차감 전 이익(EBIT)을 빠르게 확대하고 있다. 2017년엔 469억원에 그쳤지만 2018년 2061억원으로 껑충 뛴 데 이어 지난해에는 1~3분기에 3188억원을 나타냈다.

삼성엔지니어링은 2013년과 2015년 중동 화공플랜트 사업에서 대규모 손실이 발생해 재무상태가 크게 흔들렸다. 2018년 이후 손실이 발생했던 사업들이 마무리되면서 재무 개선 추세가 뚜렷하게 나타나고 있다. 영업현금흐름이 증가하고 운전자본 부담이 줄면서 1조원 규모의 잉여현금흐름이 창출되고 있다.

삼성엔지니어링은 최근 공격적인 확장 전략을 자제하고 있다. 입찰에 보수적으로 참여해 수익성 좋은 프로젝트만 선별적으로 수주하고 있다. 이 같은 전략은 외형 성장엔 제약이 되지만 연간 2조5000억원 규모의 계열사 매출이 삼성엔지니어링의 사업 안정성을 뒷받침해주고 있다.

이런 체질 개선 효과로 국내 신용평가회사인 한국신용평가는 지난해 말 삼성엔지니어링의 신용등급 전망을 기존 안정적에서 긍정적으로 바꿔 달았다. 등급 전망이 긍정적이라는 건 신용등급이 상향 조정될 가능성이 높다는 의미다. 현재 삼성엔지니어링의 유효 신용등급은 BBB+다. 한 단계만 신용등급이 올라도 A급 기업 반열에 올라선다. 또 다른 신용평가회사인 한국기업평가가 삼성엔지니어링에 A-를 부여하고 있지만 두 곳 이상에서 동일한 신용등급을 받아야 유효한 등급으로 인정받는다.

김은정 기자 kej@hankyung.com

관련뉴스