한국의 가계부채가 빠르게 늘면서 금융불균형 수준이 2017년 3분기부터 지난해 2분기까지 꾸준히 상승한 것으로 나타났다. 금융불균형은 가계·기업 부채 수준이 국내총생산(GDP)을 비롯한 실물경제 수준과 비교해 얼마나 과도하게 늘었는지를 산출한 지표다.

금융불균형 수준, 장기평균치 웃돌아

한국은행이 28일 발표한 ‘금융·실물 연계를 고려한 금융불균형 수준 평가’ 보고서를 보면 한국의 2019년 2분기 금융불균형 수준은 25로 집계됐다. 금융불균형은 2001년부터 2019년 2분기까지 평균치가 ‘0’이었다. 0보다 높으면 금융불균형이 커졌다는 뜻이고 낮으면 그 반대 의미다. 한국의 금융불균형 수준은 2008년 글로벌 금융위기 때가 100이었다. 금융불균형 수준은 2008년 100을 찍고 내려가 2010년부터는 마이너스를 기록했다. 하지만 2017년 3분기 0을 넘어서 꾸준히 상승하고 있다.

보고서는 “금융불균형이 축적될수록 금융시스템이 중장기적으로 금융위기로 연결되거나 경기침체를 겪을 가능성이 커진다”며 “지금 수준은 금융 불안 징후로 해석하기 어렵지만 금융시스템 취약성이 커졌다고는 볼 수 있다”고 평가했다.

“가계부채, 부동산 가격 밀어올려”

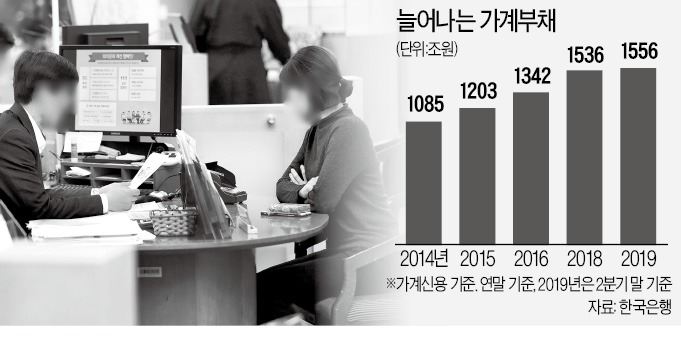

보고서는 최근 금융불균형 수준이 올라간 배경으로 급증한 가계부채를 꼽았다. 지난해 2분기 가계신용의 금융불균형 기여도는 55.7%로 기업 신용(44.3%)보다 높았다. 같은 기간 은행과 대부업체의 가계대출, 가계의 신용카드 할부액 등을 합친 가계신용 잔액은 1556조7264억원으로 전년 동기 대비 4.3% 늘었다. 작년 2분기 명목 국내총생산(GDP) 증가율(1.3%)을 크게 웃도는 수준이다. 보고서는 가계신용이 과도하게 늘면 중장기적으로 경제성장률을 갉아먹고 금융위기 발생 가능성도 높아진다고 진단했다.

과도한 가계부채 증가세가 부동산 가격 상승으로 이어지면서 금융불균형을 한층 심화시킬 수도 있다고 지적했다. ‘부동산 가격 상승→주택담보대출 등 가계대출 증가→부동산 가격 상승’으로 이어지는 악순환이 형성될 수 있기 때문이다. 보고서는 “주택가격 상승 기대감이 확산되면 주택담보대출이 늘고 그만큼 주택 가격이 뛴다”며 “한국도 최근 주택 가격과 가계신용 규모가 동시에 뛰었다”고 평가했다. 기업의 부동산 프로젝트파이낸싱(PF) 대출 등을 아우르는 부동산금융은 지난해 9월 말 2003조9000억원으로 역대 처음 2000조원을 넘어섰다.

보고서는 “금융불균형 수준을 측정한 이 지표를 기존 한은이 산출하는 금융안정지수와 같이 활용하면 장단기 금융시스템 취약성을 종합적으로 평가할 수 있을 것”이라고 했다. 한국 금융부문의 위험 정도를 나타내는 금융안정지수는 지난해 8월 8.3으로 나타났다. 정상(8 미만), 주의(8~22), 위기(22 초과) 단계로 구분되는 이 지수가 주의 단계에 진입한 것은 3년6개월 만이다.

김익환 기자 lovepen@hankyung.com

금융불균형 수준, 장기평균치 웃돌아

한국은행이 28일 발표한 ‘금융·실물 연계를 고려한 금융불균형 수준 평가’ 보고서를 보면 한국의 2019년 2분기 금융불균형 수준은 25로 집계됐다. 금융불균형은 2001년부터 2019년 2분기까지 평균치가 ‘0’이었다. 0보다 높으면 금융불균형이 커졌다는 뜻이고 낮으면 그 반대 의미다. 한국의 금융불균형 수준은 2008년 글로벌 금융위기 때가 100이었다. 금융불균형 수준은 2008년 100을 찍고 내려가 2010년부터는 마이너스를 기록했다. 하지만 2017년 3분기 0을 넘어서 꾸준히 상승하고 있다.

보고서는 “금융불균형이 축적될수록 금융시스템이 중장기적으로 금융위기로 연결되거나 경기침체를 겪을 가능성이 커진다”며 “지금 수준은 금융 불안 징후로 해석하기 어렵지만 금융시스템 취약성이 커졌다고는 볼 수 있다”고 평가했다.

“가계부채, 부동산 가격 밀어올려”

보고서는 최근 금융불균형 수준이 올라간 배경으로 급증한 가계부채를 꼽았다. 지난해 2분기 가계신용의 금융불균형 기여도는 55.7%로 기업 신용(44.3%)보다 높았다. 같은 기간 은행과 대부업체의 가계대출, 가계의 신용카드 할부액 등을 합친 가계신용 잔액은 1556조7264억원으로 전년 동기 대비 4.3% 늘었다. 작년 2분기 명목 국내총생산(GDP) 증가율(1.3%)을 크게 웃도는 수준이다. 보고서는 가계신용이 과도하게 늘면 중장기적으로 경제성장률을 갉아먹고 금융위기 발생 가능성도 높아진다고 진단했다.

과도한 가계부채 증가세가 부동산 가격 상승으로 이어지면서 금융불균형을 한층 심화시킬 수도 있다고 지적했다. ‘부동산 가격 상승→주택담보대출 등 가계대출 증가→부동산 가격 상승’으로 이어지는 악순환이 형성될 수 있기 때문이다. 보고서는 “주택가격 상승 기대감이 확산되면 주택담보대출이 늘고 그만큼 주택 가격이 뛴다”며 “한국도 최근 주택 가격과 가계신용 규모가 동시에 뛰었다”고 평가했다. 기업의 부동산 프로젝트파이낸싱(PF) 대출 등을 아우르는 부동산금융은 지난해 9월 말 2003조9000억원으로 역대 처음 2000조원을 넘어섰다.

보고서는 “금융불균형 수준을 측정한 이 지표를 기존 한은이 산출하는 금융안정지수와 같이 활용하면 장단기 금융시스템 취약성을 종합적으로 평가할 수 있을 것”이라고 했다. 한국 금융부문의 위험 정도를 나타내는 금융안정지수는 지난해 8월 8.3으로 나타났다. 정상(8 미만), 주의(8~22), 위기(22 초과) 단계로 구분되는 이 지수가 주의 단계에 진입한 것은 3년6개월 만이다.

김익환 기자 lovepen@hankyung.com

관련뉴스