은행 정기예금에서 ‘2년 만기’ ‘3년 만기’ 상품에 대한 관심이 갈수록 떨어지고 있다. 2~3년 맡겨도 1년 만기 상품과 별반 차이 없는 이자를 받기 때문이다. 은행에 오래 맡겨 둘수록 금리를 두둑하게 챙길 수 있었던 과거와는 분위기가 확연히 달라졌다.

매력 떨어지는 2년 만기 상품

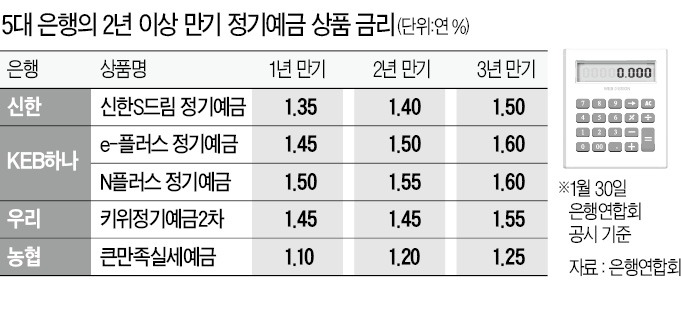

29일 은행권에 따르면 신한·국민·KEB하나·우리·농협 등 5대 은행에서 판매하는 3년 만기 정기예금(은행연합회 공시 기준)의 최고 금리는 연 1.60%다. 1년 만기, 2년 만기와 비교했을 때 차이도 크지 않다. 1년 만기 금리는 연 1.45~1.50% 수준. 2~3년 만기 정기예금에 돈을 맡길 이유가 사실상 없다는 게 전반적인 평가다.

만기가 2년 이상인 정기예금의 상품 수도 많지 않다. 5대 은행의 11개 정기예금 상품 가운데 절반 이하인 5개만 2년 이상 만기 구간을 두고 있다. 금리도 높지 않다. 신한은행 ‘신한S드림 정기예금’의 금리는 해마다 0.05%포인트밖에 차이가 나지 않는다. 우리은행의 ‘키위정기예금2차’는 1년 만기와 2년 만기 금리가 연 1.45%로 동일하다. 3년 만기 땐 0.1%포인트 많은 연 1.55%를 준다. 농협은행이 판매하는 ‘큰만족실세예금’의 금리는 1년 만기면 연 1.10%, 2년엔 연 1.20%, 3년엔 연 1.25%다.

단기 상품 선호 현상 뚜렷

저금리 추세일 때는 예금 기간이 짧아질수록 조달비용을 낮출 수 있다. 시중은행 관계자는 “예전처럼 금리가 상승하는 시장에선 장기 상품의 금리를 많이 제공해도 부담이 없었지만 요즘은 다르다”며 “장기간 맡기는 데 대한 프리미엄을 많이 둘 필요가 없다”고 말했다.

기간별 정기예금 금리를 책정하는 기준이 되는 장단기 금리 차이가 크지 않은 영향도 있다. 지난 28일 기준 1년 만기 국채 금리는 연 1.30%로, 3년 만기(연 1.35%)에 비해 겨우 0.05%포인트 낮다. 은행채 역시 1년 만기는 연 1.43%, 3년 만기는 연 1.55%다.

과거에 비해 상품 취급 흐름이 빨라졌다는 분석도 많다. 오랜 기간 묵혀두기보다는 짧은 기간 확실한 성과를 보장하는 형태로 상품 선호도가 바뀌었다는 얘기다. 시장이 어떻게 바뀔지 불투명한 상황에서는 길어야 1년, 짧게는 6개월 단위로 상품을 가입하는 게 유리하다는 판단이다. 장기 상품으로 묶어놨다가는 중도해지로 인해 금리를 제대로 챙기지 못할 수도 있다. KEB하나은행 관계자는 “요즘은 1년 만기 상품을 선호하는 현상이 뚜렷하다”며 “대다수 고객이 선호하는 1년 만기 위주의 상품 포트폴리오를 꾸리고 있다”고 말했다. 그만큼 2년 이상 만기 상품에 가입하는 고객이 눈에 띄게 줄었다는 얘기다.

모바일과 온라인을 통한 예금 신규 가입 및 해지가 자유로워지면서 ‘갈아타기’가 쉬워진 것도 영향을 미쳤다. 우리은행 관계자는 “수시로 금리를 살펴보면서 더 높은 금리의 상품에 가입하는 경우가 늘고 있다”고 설명했다.

‘오래 맡기는 게 유리하다’는 생각에 장기 상품을 선호하는 전통적인 투자 패턴을 이제는 수정해야 할 시점이라는 조언도 나온다. 금융권 관계자는 “2~3년 만기 정기예금을 맡기면 손해를 보는 구조지만 이를 설명해주는 은행은 별로 없다”고 지적했다.

정지은 기자 jeong@hankyung.com

매력 떨어지는 2년 만기 상품

29일 은행권에 따르면 신한·국민·KEB하나·우리·농협 등 5대 은행에서 판매하는 3년 만기 정기예금(은행연합회 공시 기준)의 최고 금리는 연 1.60%다. 1년 만기, 2년 만기와 비교했을 때 차이도 크지 않다. 1년 만기 금리는 연 1.45~1.50% 수준. 2~3년 만기 정기예금에 돈을 맡길 이유가 사실상 없다는 게 전반적인 평가다.

만기가 2년 이상인 정기예금의 상품 수도 많지 않다. 5대 은행의 11개 정기예금 상품 가운데 절반 이하인 5개만 2년 이상 만기 구간을 두고 있다. 금리도 높지 않다. 신한은행 ‘신한S드림 정기예금’의 금리는 해마다 0.05%포인트밖에 차이가 나지 않는다. 우리은행의 ‘키위정기예금2차’는 1년 만기와 2년 만기 금리가 연 1.45%로 동일하다. 3년 만기 땐 0.1%포인트 많은 연 1.55%를 준다. 농협은행이 판매하는 ‘큰만족실세예금’의 금리는 1년 만기면 연 1.10%, 2년엔 연 1.20%, 3년엔 연 1.25%다.

단기 상품 선호 현상 뚜렷

저금리 추세일 때는 예금 기간이 짧아질수록 조달비용을 낮출 수 있다. 시중은행 관계자는 “예전처럼 금리가 상승하는 시장에선 장기 상품의 금리를 많이 제공해도 부담이 없었지만 요즘은 다르다”며 “장기간 맡기는 데 대한 프리미엄을 많이 둘 필요가 없다”고 말했다.

기간별 정기예금 금리를 책정하는 기준이 되는 장단기 금리 차이가 크지 않은 영향도 있다. 지난 28일 기준 1년 만기 국채 금리는 연 1.30%로, 3년 만기(연 1.35%)에 비해 겨우 0.05%포인트 낮다. 은행채 역시 1년 만기는 연 1.43%, 3년 만기는 연 1.55%다.

과거에 비해 상품 취급 흐름이 빨라졌다는 분석도 많다. 오랜 기간 묵혀두기보다는 짧은 기간 확실한 성과를 보장하는 형태로 상품 선호도가 바뀌었다는 얘기다. 시장이 어떻게 바뀔지 불투명한 상황에서는 길어야 1년, 짧게는 6개월 단위로 상품을 가입하는 게 유리하다는 판단이다. 장기 상품으로 묶어놨다가는 중도해지로 인해 금리를 제대로 챙기지 못할 수도 있다. KEB하나은행 관계자는 “요즘은 1년 만기 상품을 선호하는 현상이 뚜렷하다”며 “대다수 고객이 선호하는 1년 만기 위주의 상품 포트폴리오를 꾸리고 있다”고 말했다. 그만큼 2년 이상 만기 상품에 가입하는 고객이 눈에 띄게 줄었다는 얘기다.

모바일과 온라인을 통한 예금 신규 가입 및 해지가 자유로워지면서 ‘갈아타기’가 쉬워진 것도 영향을 미쳤다. 우리은행 관계자는 “수시로 금리를 살펴보면서 더 높은 금리의 상품에 가입하는 경우가 늘고 있다”고 설명했다.

‘오래 맡기는 게 유리하다’는 생각에 장기 상품을 선호하는 전통적인 투자 패턴을 이제는 수정해야 할 시점이라는 조언도 나온다. 금융권 관계자는 “2~3년 만기 정기예금을 맡기면 손해를 보는 구조지만 이를 설명해주는 은행은 별로 없다”고 지적했다.

정지은 기자 jeong@hankyung.com

관련뉴스