“총 신용카드 한도의 2%를 사용하셨네요. 앞으로도 카드 한도의 50% 미만으로 꾸준한 거래 이력을 쌓아가시기 바랍니다.”

“총 신용카드 한도의 2%를 사용하셨네요. 앞으로도 카드 한도의 50% 미만으로 꾸준한 거래 이력을 쌓아가시기 바랍니다.”2일 핀테크(금융기술) 앱 ‘토스’에서 신용관리 서비스를 실행하니 이 같은 안내가 나타났다. 신용점수와 신용등급, 백분위를 무료로 보여주는 것을 넘어 신용등급 관리 조언까지 해준다. 요즘은 휴대폰을 몇 번 두드리는 것만으로도 신용점수를 관리할 수 있는 앱이 다양하다. 유용한 기능도 갈수록 늘어나는 추세다. ‘신용점수 관리는 복잡하고 어렵다’는 편견을 깨는 직접적인 계기로 작용하고 있다는 분석이 나온다.

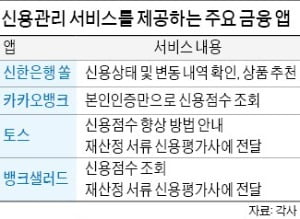

다양해진 신용점수 관리 앱

지난해 12월 토스에서 신용점수를 조회해본 이용자 수는 1000만 명을 넘어섰다. 2017년 국내 핀테크 앱 중 가장 먼저 무료 신용조회 서비스를 출시한 지 2년 만이다. 지난해 5월 신용점수를 재산정하는 경로까지 연결해주는 ‘신용점수 올리기’ 서비스를 추가했다. 통신비 납부내역, 건강보험납부내역서 등을 신용평가사로 보내준다.

지난해 12월 토스에서 신용점수를 조회해본 이용자 수는 1000만 명을 넘어섰다. 2017년 국내 핀테크 앱 중 가장 먼저 무료 신용조회 서비스를 출시한 지 2년 만이다. 지난해 5월 신용점수를 재산정하는 경로까지 연결해주는 ‘신용점수 올리기’ 서비스를 추가했다. 통신비 납부내역, 건강보험납부내역서 등을 신용평가사로 보내준다.다른 핀테크 앱도 관련 서비스를 잇달아 내놨다. ‘뱅크샐러드’는 2018년 ‘신용 올리기’라는 이름으로 비슷한 서비스를 출시했다. 신용점수를 올리는 데 도움이 되는 소득증명을 손쉽게 제출할 수 있다. 내역을 제출하고 바로 다음날 바로 점수에 반영되기도 한다.

‘신용점수 관리’ 열풍은 은행 앱으로 확산됐다. 신한은행은 지난해 12월 모바일 앱 ‘쏠’에 신용점수 관리에 특화된 ‘MY신용관리’ 서비스를 적용했다. 신용상태에 따른 관리 팁, 추천 대출상품 등을 확인할 수 있다. 카카오뱅크 역시 신용점수를 확인할 수 있는 서비스를 운영 중이다. 카카오뱅크 계좌를 개설하지 않고도 본인 인증만 하면 누구나 이용 가능한 게 특징이다.

카카오뱅크 관계자는 “이용자를 분석해보니 신용점수를 조회해보고 금융회사에 대출 금리 인하요구권을 신청한 사례가 많았다”고 말했다. 금리 인하요구권은 신용등급 상승, 연소득 증가, 승진 등의 요건을 갖추면 차주가 금융회사에 이자를 줄여달라고 할 수 있는 권리다.

신용상태 맞는 대출 추천도

앱을 통해 손쉽게 신용점수를 관리하게 된 것은 최근 일이다. 4년 전만 해도 개인이 신용점수를 확인하는 과정은 복잡했다. 신용평가사가 운영하는 사이트에서 1년에 3회까지 무료로 신용점수를 조회할 수 있었다. 그 횟수마저 4개월에 한 번으로 제한됐다. 또 보안 프로그램을 추가하고 휴대폰 본인 인증, 공인인증서 등을 거쳐야 했다.

금융당국에서도 각 개인의 신용점수 관리를 권장하고 있다. 신용점수는 금융 생활에서 일종의 신분증과 같기 때문이다. 은행 등 금융사에선 대출 신청 때 이용자의 신용점수를 기초로 대출 가능 여부를 심사하고 금리와 한도도 차등 적용한다.

금융권 관계자는 “신용점수는 1점이라도 더 확보하도록 관리하는 게 좋다”며 “1점 차이로도 더 좋은 이자, 상환조건으로 대출받을 수 있을지 모른다”고 말했다. 올 하반기부터는 1~10등급으로 나뉘던 개인 신용평가 체계가 1~1000점의 점수제로 바뀐다. 신한·국민·하나·우리·농협 등 5대 은행은 이미 신용점수제를 도입했다.

조회한 신용점수를 토대로 각 앱에서 제공하는 상품추천 서비스를 살펴보는 것도 유용하다. 이들 앱에선 현재 신용점수에서 어떤 대출 상품을 최저금리로 이용할 수 있는지 등을 분석해준다. 상대적으로 혜택을 더 많이 받을 수 있는 카드를 추천하기도 한다.

정지은 기자 jeong@hankyung.com

관련뉴스