주문자상표부착생산(OEM) 의류주 주가가 바닥을 모른 채 떨어지고 있다. 평균 기온이 예년보다 높은 ‘따뜻한 겨울’ 탓에 실적이 부진한 마당에 신종 코로나바이러스 감염증(우한 폐렴)으로 인한 소비심리 위축까지 겹쳐 수급 악화 요인으로 작용하고 있기 때문이다. 증권업계에서는 실적 전망치가 바닥을 찍고 반등했고 글로벌 경쟁사와 비교했을 때 밸류에이션(실적 대비 주가수준) 매력이 커진 만큼 저가 매수를 고려할 때라는 조언이 나온다.

5일 유가증권시장에서 영원무역은 550원(1.83%) 떨어진 2만9500원에 거래를 마쳤다. 1년 내 최저가다. 올 들어 13.86% 떨어졌다. 같은 기간 한세실업도 14.45% 빠졌다. 한세실업은 지난 4일 장중 1만4450원으로 1년 내 최저가를 기록했다.

5일 유가증권시장에서 영원무역은 550원(1.83%) 떨어진 2만9500원에 거래를 마쳤다. 1년 내 최저가다. 올 들어 13.86% 떨어졌다. 같은 기간 한세실업도 14.45% 빠졌다. 한세실업은 지난 4일 장중 1만4450원으로 1년 내 최저가를 기록했다.의류주의 부진은 평년보다 높은 겨울철 기온에 신종 코로나바이러스로 인한 경기 악화 우려가 겹쳐서다. 영원무역, 한세실업 모두 본업인 OEM보다 자체 브랜드 유통사업 부진이 주가를 짓누르는 모양새다. 영원무역의 지난해 3분기 기준 브랜드 유통 부문의 영업이익률은 5.1%로, 전년 동기 5.7%보다 떨어졌다. 한세실업은 자체 브랜드를 운영하는 자회사 한세엠케이의 영업적자가 주가를 끌어내리는 요인으로 꼽힌다. 의류업계 성수기인 지난해 4분기에도 의류주는 높아진 평년 기온으로 별다른 ‘재미’를 보지 못했다.

하지만 증권업계에선 글로벌 OEM 경쟁사와의 밸류에이션 괴리가 커진 만큼 매력이 높아졌다는 분석이 나온다. 증권업계에 따르면 대만 OEM업체 펑타이(Feng Tay)의 12개월 선행 주가수익비율(PER)은 24배 수준으로 영원무역(7배), 한세실업(8배), 화승엔터프라이즈(12배) 등보다 높은 수준에서 거래 중이다.

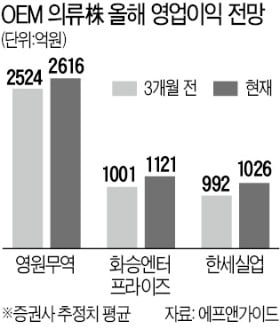

국내 의류주들의 올해 영업이익 전망은 개선했지만 주가 부진이 지속되면서 저평가는 더 심해지고 있다. 금융정보업체 에프앤가이드에 따르면 영원무역의 올해 영업이익 컨센서스(증권사 추정치 평균)는 2616억원으로 3개월 전(2524억원)보다 3.6% 늘었다. 한세실업도 올해 영업이익 컨센서스가 3개월 전 992억원에서 1026억원으로 반등했다.

수익성 개선 기대를 받고 있는 화승엔터프라이즈의 영업이익 컨센서스도 3개월 전(1001억원)보다 11.9% 늘어난 1121억원이다. 지난해 3분기부터 글로벌 의류 브랜드인 아디다스에 고단가 신발 150만 켤레를 공급하면서 수익성이 개선세를 보이고 있다. 당초 공급권은 대만 업체가 갖고 있었다. 나은채 한국투자증권 연구원은 “의류주 주가가 단단한 바닥에 근접했다”고 설명했다.

고윤상 기자 kys@hankyung.com

관련뉴스