타이어 보강재 분야 세계 1위인 효성첨단소재가 최근 신종 코로나바이러스 감염증(코로나19) 사태 영향으로 잇따라 신저가를 기록하고 있지만 올해 실적 개선이 예상되는 만큼 밸류에이션(실적 대비 주가 수준) 매력이 커지고 있다는 평가가 나온다.

지난달 28일 유가증권시장에서 효성첨단소재는 8만2400원에 거래를 마쳤다. 올 들어 25.76% 하락했다. 지난달 26일 이후 사상 최저가(종가 기준)를 사흘 연속 경신했다.

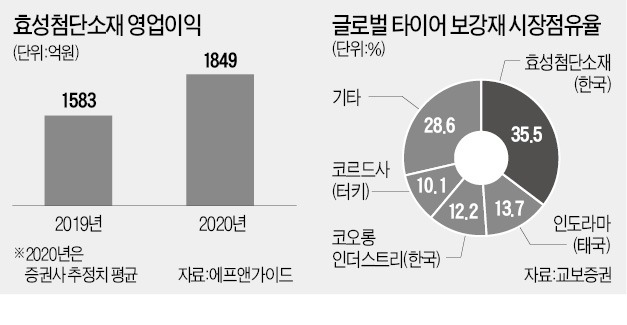

이처럼 낙폭이 큰 것은 효성첨단소재 영업이익의 73%를 차지하는 타이어 보강재 사업이 코로나19 사태로 부진할 것이란 우려가 작용하고 있기 때문이다. 올 들어 국내 1위 타이어 제조사인 한국타이어앤테크놀로지가 23.99% 하락한 것과 비슷한 맥락이다.

그러나 증권업계에서는 이 같은 우려가 과도하다는 진단이 나오고 있다. 글로벌 타이어 보강재 시장에서 효성첨단소재의 점유율이 50%가 넘는 등 2~3위권 기업과 격차가 크다는 이유에서다. 브리지스톤 미쉐린 등 글로벌 타이어 기업들과 장기 공급 계약을 맺고 있어 단기 판매에 치중하는 다른 경쟁사보다 실적도 안정적인 편이다. 금융정보업체 에프앤가이드에 따르면 효성첨단소재의 올해 영업이익 컨센서스(증권사 추정치 평균)는 작년보다 16.8% 늘어난 1849억원이다.

김정현 교보증권 연구원은 “효성첨단소재의 타이어 보강재 부문 영업이익률은 10%대로 업계 평균인 5~6%대보다 월등히 높다”며 “수요 부진 우려에도 실적에 큰 타격은 없을 것”이라고 내다봤다.

올해 탄소섬유 부문에서 처음으로 흑자 전환이 예상되는 만큼 성장성도 갖췄다는 분석이다.

주가 하락으로 밸류에이션 매력은 높아진 상태다. 효성첨단소재의 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 고작 4배로 일본 도레이(15배) 등 글로벌 경쟁사와 비교해 크게 낮다.

고윤상 기자 kys@hankyung.com

지난달 28일 유가증권시장에서 효성첨단소재는 8만2400원에 거래를 마쳤다. 올 들어 25.76% 하락했다. 지난달 26일 이후 사상 최저가(종가 기준)를 사흘 연속 경신했다.

이처럼 낙폭이 큰 것은 효성첨단소재 영업이익의 73%를 차지하는 타이어 보강재 사업이 코로나19 사태로 부진할 것이란 우려가 작용하고 있기 때문이다. 올 들어 국내 1위 타이어 제조사인 한국타이어앤테크놀로지가 23.99% 하락한 것과 비슷한 맥락이다.

그러나 증권업계에서는 이 같은 우려가 과도하다는 진단이 나오고 있다. 글로벌 타이어 보강재 시장에서 효성첨단소재의 점유율이 50%가 넘는 등 2~3위권 기업과 격차가 크다는 이유에서다. 브리지스톤 미쉐린 등 글로벌 타이어 기업들과 장기 공급 계약을 맺고 있어 단기 판매에 치중하는 다른 경쟁사보다 실적도 안정적인 편이다. 금융정보업체 에프앤가이드에 따르면 효성첨단소재의 올해 영업이익 컨센서스(증권사 추정치 평균)는 작년보다 16.8% 늘어난 1849억원이다.

김정현 교보증권 연구원은 “효성첨단소재의 타이어 보강재 부문 영업이익률은 10%대로 업계 평균인 5~6%대보다 월등히 높다”며 “수요 부진 우려에도 실적에 큰 타격은 없을 것”이라고 내다봤다.

올해 탄소섬유 부문에서 처음으로 흑자 전환이 예상되는 만큼 성장성도 갖췄다는 분석이다.

주가 하락으로 밸류에이션 매력은 높아진 상태다. 효성첨단소재의 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 고작 4배로 일본 도레이(15배) 등 글로벌 경쟁사와 비교해 크게 낮다.

고윤상 기자 kys@hankyung.com

관련뉴스