≪이 기사는 03월31일(13:33) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

한진칼 2020년 3월 정기 주주총회가 27일 조원태 현 한진그룹 회장 측의 승리로 끝나면서 '재대결'에 벌써부터 관심이 쏠리고 있다.

이번 정기 주총은 조 회장 측의 '압승'으로 끝났다. 회사가 추천한 이사진 7명은 조 회장을 포함해 전원 임명됐고, KCGI와 반도건설 등 3자 연합 측 이사진은 사내이사 및 사외이사 모두 이사회 진입에 실패했다.

하지만 시장은 이미 재대결에 베팅하고 있다. 이날 주총이 진행되는 기간 주가는 29.85% 폭등해서 마감했다. 주총 결과가 알려지기 시작한 오후 2시부터 장 마감 때까지 개인 투자자들의 '사자' 행렬이 줄을 이었다. 주말이 지나 다시 장이 열린 30일에도 20%가 넘는 추가 상승을 이어갔다.

◆시장은 재대결에 베팅

주총 결과 양측이 다시 한 번 붙어볼 여지가 있다고 판단했기 때문이다. 이번 주총에서 조 회장의 사내이사 연임 안건은 찬성 56.67%, 반대 42.99%로 통과됐다. 주총 출석률(84.93%)를 감안하면, 전체 의결권 주식 중 48.12%의 찬성표를 받았다고 해석할 수 있다. 3자 연합 측은 36.51%를 확보한 것으로 해석된다.

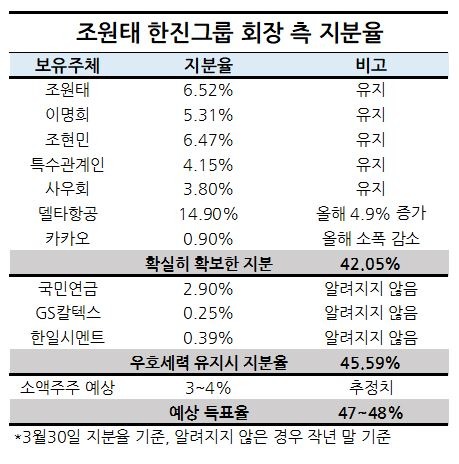

이를 바탕으로 분쟁 중인 양측이 직접 확보했거나 확실한 우군으로 포섭하지 않은 '부동표' 중 얼마나 많은 이들을 잡았느냐를 추정해 볼 수 있다. 조 회장 측이 확보한 지분은 본인(6.52%), 이명희 고문(5.31%), 조현민 전무(6.47%), 특수관계인(4.15%)다. 여기에 대한항공 자가보험 및 사우회(3.80%), 델타항공(10.00%), 카카오(1.00%) 등이 있었다. GS칼텍스(0.25%), 한일시멘트(0.39%) 등도 우호세력으로 분류된다. 국민연금(2.90%)도 수탁자책임 전문위원회의 의결을 통해 조 회장 연임안을 찬성하기로 했다.

이와 같이 분류된 지분의 총합은 40.79%다. 나머지 약 7.33% 정도가 소액주주 측에서 받은 표다. 이 표 안에는 정체가 명확히 드러나지 않은 외국인 투자가, 국내 기관투자가, 임직원, 개인투자자 등이 섞여 있다.

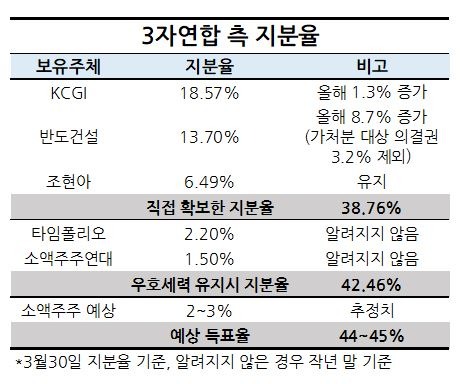

반면 3자 연합은 작년 말 기준 KCGI(17.29%), 반도건설(5.00%), 조현아 전 부사장(6.49%) 등 총 28.78%를 확보했다. 이외에 타임폴리오자산운용(2.20%), 소액주주연대(1.50%) 등의 지지를 확보해 총 32.48%를 가지고 싸웠다. 실제 득표(36.51%)와의 격차는 4.23%다. 소액주주의 부동표 중 7대 4 정도로 조 회장 측 지지가 많았다는 추정이 가능하다.

◆3자연합, 적어도 3% 이상 더 사야할 듯

재대결이 이뤄지려면 몇 가지 조건이 충족되어야 한다. 우선 결투를 신청하는 측에서 소집일로부터 45일 전 기준으로 주주명부를 폐쇄했을 때 승리를 자신해야 한다.

이미 이긴 조 회장 측에서 다시 임시주총을 소집할 이유는 없다. 3자 연합 측에서 신청하게 될 텐데, 올 들어 양측은 조 회장을 지지하는 델타항공과 3자 연합에 참여한 반도건설 및 KCGI를 중심으로 추가 매집을 이어갔다. 델타항공이 추가로 산 지분은 4.90%로 기업결합신고선(15.00%)에 살짝 못 미치는 수준이다. 카카오는 중간에 1%를 더 샀다가 일부를 현금화하면서 0.9% 안팎으로 지분율이 줄어든 것으로 추정된다. GS칼텍스나 한일시멘트 등이 계속 지분을 가지고 있는지는 알려지지 않았다.

30일 기준 델타항공과 카카오까지 포함한 조 회장 측의 '확실한' 지분은 42.05%다. 여기에 국민연금(2.90%)과 GS칼텍스(0.25%), 한일시멘트(0.39%)가 지분을 그대로 가지고 있다고 가정하면 45.59% 정도가 된다.

이날 기준으로 3자 연합측이 확보한 지분은 KCGI 18.57%, 반도건설 13.70%(가처분 대상 의결권 3.2% 제외), 조현아(6.49%)로 총 38.76%다. 타임폴리오(2.20%)와 소액주주연대(1.50%)를 포함하면 42.46%다. 다만 국민연금, 타임폴리오, 소액주주연대 등은 언제든지 시장에서 지분을 팔 수 있다. 최근 급등락 과정에서 손바뀜이 많이 일어난 만큼 실제 지분율은 여기에 못 미칠 것으로 추정하는 것이 합리적이다. 델타항공과 반도건설 등이 장내에서 산 지분은 소액주주들이나 국내외 기관들이 들고 있던 물량일 것이기 때문이다.

남아 있는 소액주주들의 표를 얼마나 얻을 것인가에 대해서는 정확한 분석은 어렵다. 조 회장 측이 3~4%, 3자 연합이 2~3%를 얻는다고 가정할 때, 양측의 예상 득표율은 현재 기준으로 각각 47~48%와 44~45% 수준이 될 것으로 보인다.

정기 주총 때처럼 조 회장 지지표가 많이 나온다면, 3자 연합은 이 상황을 뒤집기 위해 시장에서 3% 이상 추가 지분을 매집해야 한다. 임직원이나 기관 등 조 회장에 우호적이던 소액주주들이 최근 손바뀜 과정에서 많이 팔았을 것이라는 점은 3자 연합에 '희망'이 될 수도 있지만 막연한 기대만으로 임시주총을 소집하기는 대단히 부담스럽다.

결국 3자 연합은 계속 경영권 분쟁 상황을 이어가기 위해서는 반도건설을 중심으로 추가 매집을 이어가야 할 가능성이 높다. 반도건설은 현재 공시 기준 16.9%를 보유하고 있지만 3.2% 의결권을 제한당한 상황이다. 이 정도 추가 매집을 더할 지에 시장은 주목하고 있다.

유통 물량은 거의 남지 않았다. 양측이 각각 확보한 지분이 45%, 42%에 이르고 반도건설이 가진 3.2%도 매각처분 명령을 받기 전에 시장에 나올 가능성이 없다. 약 90% 수준의 물량이 양쪽에 이미 들어간 만큼, 남은 10% 중에서 3% 수준의 물량을 사오기 위해선 상당한 비용을 감수해야 할 가능성이 높다. 한진칼 주가의 이틀 연속 급등은 이런 시장의 관측을 반영한 움직임이다.

이러한 매집을 마치고 승리를 자신하는 시점으로부터 45일이 지나서 주총을 소집(소집일로부터 45일 전에 주주명부 폐쇄)하려고 한다면, 곧바로 임시주총이 열리기는 쉽지 않을 것으로 보인다. 시장 관계자들은 늦여름이나 올 하반기 중 임시주총이 열릴 가능성을 점치고 있다.

◆항공업 위기.. 예상치 못한 시나리오로 갈 수도

상황이 전혀 예상치 못한 쪽으로 흘러갈 수도 있다. 가장 큰 변수는 코로나19 사태로 인한 대한항공 자체의 위기다. 이대로 내버려 두면 올 연말께 항공사들의 부채비율이 수천%에 이를 수 있다는 전망이 제기되는 정도다. 추가 증자를 해도 모자랄 판국에, 지분을 사느라 수백억원씩 쓸 여력이 있는지가 관건이다. 조 회장의 백기사 델타항공도 스스로를 추슬러야 할 때라 판단하면 한진칼 싸움에 더 뛰어들지 않을 수 있다.

아울러 3자 연합이 계속 경영권을 가져오려고 시도할지도 단정할 수 없다. 항공업 위기 상황에서 경영권 분쟁을 지속하는 데 대한 부담감, 추가 지분매집의 비용 등을 감안해서 새로운 방법을 모색할 수도 있다. 조 회장 측과 '대타협'을 하는 모델도 불가능한 일은 아니다.

이상은 기자 selee@hankyung.com

한진칼 2020년 3월 정기 주주총회가 27일 조원태 현 한진그룹 회장 측의 승리로 끝나면서 '재대결'에 벌써부터 관심이 쏠리고 있다.

이번 정기 주총은 조 회장 측의 '압승'으로 끝났다. 회사가 추천한 이사진 7명은 조 회장을 포함해 전원 임명됐고, KCGI와 반도건설 등 3자 연합 측 이사진은 사내이사 및 사외이사 모두 이사회 진입에 실패했다.

하지만 시장은 이미 재대결에 베팅하고 있다. 이날 주총이 진행되는 기간 주가는 29.85% 폭등해서 마감했다. 주총 결과가 알려지기 시작한 오후 2시부터 장 마감 때까지 개인 투자자들의 '사자' 행렬이 줄을 이었다. 주말이 지나 다시 장이 열린 30일에도 20%가 넘는 추가 상승을 이어갔다.

◆시장은 재대결에 베팅

주총 결과 양측이 다시 한 번 붙어볼 여지가 있다고 판단했기 때문이다. 이번 주총에서 조 회장의 사내이사 연임 안건은 찬성 56.67%, 반대 42.99%로 통과됐다. 주총 출석률(84.93%)를 감안하면, 전체 의결권 주식 중 48.12%의 찬성표를 받았다고 해석할 수 있다. 3자 연합 측은 36.51%를 확보한 것으로 해석된다.

이를 바탕으로 분쟁 중인 양측이 직접 확보했거나 확실한 우군으로 포섭하지 않은 '부동표' 중 얼마나 많은 이들을 잡았느냐를 추정해 볼 수 있다. 조 회장 측이 확보한 지분은 본인(6.52%), 이명희 고문(5.31%), 조현민 전무(6.47%), 특수관계인(4.15%)다. 여기에 대한항공 자가보험 및 사우회(3.80%), 델타항공(10.00%), 카카오(1.00%) 등이 있었다. GS칼텍스(0.25%), 한일시멘트(0.39%) 등도 우호세력으로 분류된다. 국민연금(2.90%)도 수탁자책임 전문위원회의 의결을 통해 조 회장 연임안을 찬성하기로 했다.

이와 같이 분류된 지분의 총합은 40.79%다. 나머지 약 7.33% 정도가 소액주주 측에서 받은 표다. 이 표 안에는 정체가 명확히 드러나지 않은 외국인 투자가, 국내 기관투자가, 임직원, 개인투자자 등이 섞여 있다.

반면 3자 연합은 작년 말 기준 KCGI(17.29%), 반도건설(5.00%), 조현아 전 부사장(6.49%) 등 총 28.78%를 확보했다. 이외에 타임폴리오자산운용(2.20%), 소액주주연대(1.50%) 등의 지지를 확보해 총 32.48%를 가지고 싸웠다. 실제 득표(36.51%)와의 격차는 4.23%다. 소액주주의 부동표 중 7대 4 정도로 조 회장 측 지지가 많았다는 추정이 가능하다.

◆3자연합, 적어도 3% 이상 더 사야할 듯

재대결이 이뤄지려면 몇 가지 조건이 충족되어야 한다. 우선 결투를 신청하는 측에서 소집일로부터 45일 전 기준으로 주주명부를 폐쇄했을 때 승리를 자신해야 한다.

이미 이긴 조 회장 측에서 다시 임시주총을 소집할 이유는 없다. 3자 연합 측에서 신청하게 될 텐데, 올 들어 양측은 조 회장을 지지하는 델타항공과 3자 연합에 참여한 반도건설 및 KCGI를 중심으로 추가 매집을 이어갔다. 델타항공이 추가로 산 지분은 4.90%로 기업결합신고선(15.00%)에 살짝 못 미치는 수준이다. 카카오는 중간에 1%를 더 샀다가 일부를 현금화하면서 0.9% 안팎으로 지분율이 줄어든 것으로 추정된다. GS칼텍스나 한일시멘트 등이 계속 지분을 가지고 있는지는 알려지지 않았다.

30일 기준 델타항공과 카카오까지 포함한 조 회장 측의 '확실한' 지분은 42.05%다. 여기에 국민연금(2.90%)과 GS칼텍스(0.25%), 한일시멘트(0.39%)가 지분을 그대로 가지고 있다고 가정하면 45.59% 정도가 된다.

이날 기준으로 3자 연합측이 확보한 지분은 KCGI 18.57%, 반도건설 13.70%(가처분 대상 의결권 3.2% 제외), 조현아(6.49%)로 총 38.76%다. 타임폴리오(2.20%)와 소액주주연대(1.50%)를 포함하면 42.46%다. 다만 국민연금, 타임폴리오, 소액주주연대 등은 언제든지 시장에서 지분을 팔 수 있다. 최근 급등락 과정에서 손바뀜이 많이 일어난 만큼 실제 지분율은 여기에 못 미칠 것으로 추정하는 것이 합리적이다. 델타항공과 반도건설 등이 장내에서 산 지분은 소액주주들이나 국내외 기관들이 들고 있던 물량일 것이기 때문이다.

남아 있는 소액주주들의 표를 얼마나 얻을 것인가에 대해서는 정확한 분석은 어렵다. 조 회장 측이 3~4%, 3자 연합이 2~3%를 얻는다고 가정할 때, 양측의 예상 득표율은 현재 기준으로 각각 47~48%와 44~45% 수준이 될 것으로 보인다.

정기 주총 때처럼 조 회장 지지표가 많이 나온다면, 3자 연합은 이 상황을 뒤집기 위해 시장에서 3% 이상 추가 지분을 매집해야 한다. 임직원이나 기관 등 조 회장에 우호적이던 소액주주들이 최근 손바뀜 과정에서 많이 팔았을 것이라는 점은 3자 연합에 '희망'이 될 수도 있지만 막연한 기대만으로 임시주총을 소집하기는 대단히 부담스럽다.

결국 3자 연합은 계속 경영권 분쟁 상황을 이어가기 위해서는 반도건설을 중심으로 추가 매집을 이어가야 할 가능성이 높다. 반도건설은 현재 공시 기준 16.9%를 보유하고 있지만 3.2% 의결권을 제한당한 상황이다. 이 정도 추가 매집을 더할 지에 시장은 주목하고 있다.

유통 물량은 거의 남지 않았다. 양측이 각각 확보한 지분이 45%, 42%에 이르고 반도건설이 가진 3.2%도 매각처분 명령을 받기 전에 시장에 나올 가능성이 없다. 약 90% 수준의 물량이 양쪽에 이미 들어간 만큼, 남은 10% 중에서 3% 수준의 물량을 사오기 위해선 상당한 비용을 감수해야 할 가능성이 높다. 한진칼 주가의 이틀 연속 급등은 이런 시장의 관측을 반영한 움직임이다.

이러한 매집을 마치고 승리를 자신하는 시점으로부터 45일이 지나서 주총을 소집(소집일로부터 45일 전에 주주명부 폐쇄)하려고 한다면, 곧바로 임시주총이 열리기는 쉽지 않을 것으로 보인다. 시장 관계자들은 늦여름이나 올 하반기 중 임시주총이 열릴 가능성을 점치고 있다.

◆항공업 위기.. 예상치 못한 시나리오로 갈 수도

상황이 전혀 예상치 못한 쪽으로 흘러갈 수도 있다. 가장 큰 변수는 코로나19 사태로 인한 대한항공 자체의 위기다. 이대로 내버려 두면 올 연말께 항공사들의 부채비율이 수천%에 이를 수 있다는 전망이 제기되는 정도다. 추가 증자를 해도 모자랄 판국에, 지분을 사느라 수백억원씩 쓸 여력이 있는지가 관건이다. 조 회장의 백기사 델타항공도 스스로를 추슬러야 할 때라 판단하면 한진칼 싸움에 더 뛰어들지 않을 수 있다.

아울러 3자 연합이 계속 경영권을 가져오려고 시도할지도 단정할 수 없다. 항공업 위기 상황에서 경영권 분쟁을 지속하는 데 대한 부담감, 추가 지분매집의 비용 등을 감안해서 새로운 방법을 모색할 수도 있다. 조 회장 측과 '대타협'을 하는 모델도 불가능한 일은 아니다.

이상은 기자 selee@hankyung.com

관련뉴스