≪이 기사는 04월02일(14:26) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

삼성웰스토리가 계열사 기반으로 꾸준히 외형을 불리고 있지만 영업수익성은 나빠지고 있다. 최저임금 인상과 농축산물 가격 급등에 따른 비용 증가가 발목을 잡고 있어서다. 여기에 수익성이 낮은 식자재 유통 사업의 매출이 확대되고 있는 점도 영향을 미치고 있다.

삼성웰스토리가 계열사 기반으로 꾸준히 외형을 불리고 있지만 영업수익성은 나빠지고 있다. 최저임금 인상과 농축산물 가격 급등에 따른 비용 증가가 발목을 잡고 있어서다. 여기에 수익성이 낮은 식자재 유통 사업의 매출이 확대되고 있는 점도 영향을 미치고 있다.

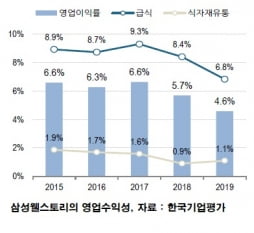

2일 증권업계에 따르면 삼성웰스토리의 지난해 매출은 1조9769억원이다. 전년(1조8114억원) 대비 9.1% 상승했다. 하지만 영업이익률은 2017년 6.6%에서 2018년 5.7%로 떨어진 뒤 지난해에는 4.6%로 주저 앉았다. 상각전영업이익(EBITDA)마진도 2018년 7.1%에서 지난해 5.9%로 하락했다.

삼성웰스토리는 2013년 삼성물산의 사업부가 물적 분할돼 신설된 법인이다. 단체급식과 식자재 유통업을 하고 있다. 지난해 말 기준 삼성물산이 100% 지분을 갖고 있다. 단체급식과 식자재 유통 부문이 각각 매출(지난해 기준)의 61.7%, 38.3%를 차지하고 있다.

6%대 후반에 머물렀던 영업이익률이 빠르게 하락한 건 최저임금 인상에 쌀·수입육 등의 가격 상승까지 맞물린 때문이다. 여기에 식자재 유통 사업이 몸집을 늘리면서 전반적인 수익성이 낮아지고 있다. 식자재 유통 사업은 1인 가구 증가에 따른 식재배달 수요 확대로 빠르게 시장이 커지고 있다. 단체 급식의 영업이익률이 8~9% 수준이라면 식자재 유통 사업의 영업이익률은 1% 안팎에 그치고 있다.

단체 급식과 식자재 유통 사업은 경기 민감도가 낮은 편이다. 게다가 삼성웰스토리는 계열사 매출만 7565억원(지난해 기준)에 달한다. 전체 매출의 40%에 육박해 거래 기반이 안정적이다. 삼성전자, 삼성중공업, 삼성디스플레이 등이 단체 급식의 절반 이상을 차지하고 있다.

다만 단체 급식 시장의 성장이 정체되고 경쟁이 심화하는 추세라 삼성웰스토리는 식자재 유통 사업 부문을 키우고 있다. 2022년까지 지속적으로 투자 계획도 잡았다. 광주물류센터 신규 부지 매입과 평택물류센터 증축이 대표적이다. 투자 확대로 차입금이 늘 수 있지만 영업현금 흐름이 안정적으로 나오고 있는 데다 별다른 차입금이 없어 투자 부담은 덜하다.

올 상반기에는 신종 코로나바이러스 감염증(코로나19) 확산으로 직접적인 피해도 불가피해졌다. 코로나19가 장기화하면서 국내 뿐 아니라 중국 내 급식 서비스 운영도 차질을 빚고 있어서다. 중국 내 공장 가동률이 떨어지면서 급식 수요 자체가 줄고 있는 상황이다.

이동은 한국기업평가 수석연구원은 "단기적으로 수익성이 하락할 수 있지만 농축산물 가격이 안정세에 접어들고 단체 급식 부문의 저수익 사업장을 구조조정하면 크게 수익성이 악화하지는 않을 것"이라며 "반조리 제품을 늘리고 물류센터를 자동화해 효율성을 높일 가능성도 있다"고 말했다.

김은정 기자 kej@hankyung.com

삼성웰스토리가 계열사 기반으로 꾸준히 외형을 불리고 있지만 영업수익성은 나빠지고 있다. 최저임금 인상과 농축산물 가격 급등에 따른 비용 증가가 발목을 잡고 있어서다. 여기에 수익성이 낮은 식자재 유통 사업의 매출이 확대되고 있는 점도 영향을 미치고 있다. 2일 증권업계에 따르면 삼성웰스토리의 지난해 매출은 1조9769억원이다. 전년(1조8114억원) 대비 9.1% 상승했다. 하지만 영업이익률은 2017년 6.6%에서 2018년 5.7%로 떨어진 뒤 지난해에는 4.6%로 주저 앉았다. 상각전영업이익(EBITDA)마진도 2018년 7.1%에서 지난해 5.9%로 하락했다.

삼성웰스토리는 2013년 삼성물산의 사업부가 물적 분할돼 신설된 법인이다. 단체급식과 식자재 유통업을 하고 있다. 지난해 말 기준 삼성물산이 100% 지분을 갖고 있다. 단체급식과 식자재 유통 부문이 각각 매출(지난해 기준)의 61.7%, 38.3%를 차지하고 있다.

6%대 후반에 머물렀던 영업이익률이 빠르게 하락한 건 최저임금 인상에 쌀·수입육 등의 가격 상승까지 맞물린 때문이다. 여기에 식자재 유통 사업이 몸집을 늘리면서 전반적인 수익성이 낮아지고 있다. 식자재 유통 사업은 1인 가구 증가에 따른 식재배달 수요 확대로 빠르게 시장이 커지고 있다. 단체 급식의 영업이익률이 8~9% 수준이라면 식자재 유통 사업의 영업이익률은 1% 안팎에 그치고 있다.

단체 급식과 식자재 유통 사업은 경기 민감도가 낮은 편이다. 게다가 삼성웰스토리는 계열사 매출만 7565억원(지난해 기준)에 달한다. 전체 매출의 40%에 육박해 거래 기반이 안정적이다. 삼성전자, 삼성중공업, 삼성디스플레이 등이 단체 급식의 절반 이상을 차지하고 있다.

다만 단체 급식 시장의 성장이 정체되고 경쟁이 심화하는 추세라 삼성웰스토리는 식자재 유통 사업 부문을 키우고 있다. 2022년까지 지속적으로 투자 계획도 잡았다. 광주물류센터 신규 부지 매입과 평택물류센터 증축이 대표적이다. 투자 확대로 차입금이 늘 수 있지만 영업현금 흐름이 안정적으로 나오고 있는 데다 별다른 차입금이 없어 투자 부담은 덜하다.

올 상반기에는 신종 코로나바이러스 감염증(코로나19) 확산으로 직접적인 피해도 불가피해졌다. 코로나19가 장기화하면서 국내 뿐 아니라 중국 내 급식 서비스 운영도 차질을 빚고 있어서다. 중국 내 공장 가동률이 떨어지면서 급식 수요 자체가 줄고 있는 상황이다.

이동은 한국기업평가 수석연구원은 "단기적으로 수익성이 하락할 수 있지만 농축산물 가격이 안정세에 접어들고 단체 급식 부문의 저수익 사업장을 구조조정하면 크게 수익성이 악화하지는 않을 것"이라며 "반조리 제품을 늘리고 물류센터를 자동화해 효율성을 높일 가능성도 있다"고 말했다.

김은정 기자 kej@hankyung.com

관련뉴스