≪이 기사는 04월06일(06:28) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

중견 패션 기업 시선인터내셔널이 과감한 브랜드 구조조정으로 수익성을 개선하고 있다. 문어발식 사업 확장 보다 외형을 줄이고 수익성을 높이는 쪽으로 사업 전략을 바꾼 덕분이다. 신종 코로나바이러스 감염증(코로나19)이 장기화하면서 의류 업체들이 소비 침체에 고전하고 있는 와중에 선제적인 디레버리징(부채축소)이 효과를 내고 있다는 평가다.

중견 패션 기업 시선인터내셔널이 과감한 브랜드 구조조정으로 수익성을 개선하고 있다. 문어발식 사업 확장 보다 외형을 줄이고 수익성을 높이는 쪽으로 사업 전략을 바꾼 덕분이다. 신종 코로나바이러스 감염증(코로나19)이 장기화하면서 의류 업체들이 소비 침체에 고전하고 있는 와중에 선제적인 디레버리징(부채축소)이 효과를 내고 있다는 평가다.

6일 증권업계에 따르면 국내 신용평가사인 나이스신용평가는 시선인터내셔널의 올해 매출 대비 이자·세금 차감 전 이익(EBIT)이 6%를 기록할 것이라고 전망했다. 내년엔 6.6%로 오를 것으로 내다봤다. 2014~2015년 2%대에 머물렀던 것과 비교하면 대폭 개선된 수준이다.

시선인터내셔널은 1995년에 설립된 여성복 전문 의류 기업이다. 설립과 함께 선보인 '미샤' 브랜드를 중심으로 '잇미샤' 등의 브랜드를 갖고 있다. 95개 백화점과 75개 유통점, 30개의 대리점을 통해 의류를 판매 중이다. 지난해 말 기준 창업주 신완철 대표(77.5%)와 특수관계자가 지분 100%를 보유하고 있다.

시선인터내셔널의 총자산은 축소세다. 대규모 부동산을 연이어 매각하고 각종 사업을 정리한 영향이다. 하지만 알짜 브랜드에만 집중하면서 수익성은 꾸준히 좋아지고 있다. 브랜드 확장에 주력하는 다른 의류 기업과 달리 시선인터내셔널은 돈 안되는 브랜드를 과감하게 버렸다.

2010년 대규모 신규 브랜드를 내놨지만 시장 반응이 좋지 않았다. 오히려 수익성 개선을 어렵게 하는 장애 요인으로 작용했다. 그러자 시선인터내셔널은 2015년 남성 캐릭터 캐주얼 브랜드 '켈번'을 철수했다. 2016년 이후엔 여성 캐릭터 캐주얼 브랜드 '르윗'과 '커밍스텝'의 브랜드 통합과 유통망 개선을 추진했다. 르윗은 국내 영업을 중단하고 중국 법인과 국내 온라인몰 등을 통해 잔여 재고를 소진하고 있다. 커밍스텝은 아울렛 중심으로 판매를 진행하면서 브랜드 철수를 진행하고 있다. 이후에도 저수익 브랜드에 대한 사업 재편을 계속하고 있다.

이런 브랜드 재편 작업을 통해 자연스럽게 수익성도 올라갔다. 2016년만 해도 4%에 머물렀던 매출 대비 EBIT는 2018년엔 6.7%까지 상승했다. 지난해에는 저수익 브랜드 관련 자산에 대한 충당금 설정 탓에 비용 부담이 늘었지만 브랜드 구조조정이 마무리되고 있는 시점이라 수익성 개선이 이어질 것이란 전망이 많다.

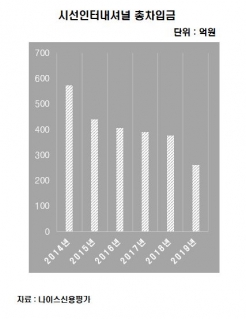

과거 신규 브랜드 출시 과정에서 급증한 차입 부담도 크게 줄었다. 매장 시설투자와 운전자금 소요로 2014년 말엔 총차입금이 573억원에 달했다. 부채비율만 229.9%였다. 이후 사업 재편 과정에서 갖고 있는 서울 서초동 본사와 대치동 부동산을 매각해 유동성을 확보했다. 이 자금은 빌린 돈을 갚는 데 썼다. 이 결과 지난해 말 총차입금은 260억원으로 전년 대비 30.9% 줄었다. 2014년 말 대비로는 절반 이상 급감했다.

다만 코로나19 확산은 우려 요인이다. 코로나19는 소비감소 등을 통해 의류산업 전반과 실적에 부정적인 영향을 미치고 있다. 특히 빠른 매출 감소가 영업현금흐름과 수익성에 직접적인 타격을 주고 있다. 국내 신용평가사들은 코로나19의 장기화 여부가 사업과 재무안정성을 크게 좌우할 수밖에 없다고 내다봤다.

이혁준 나이스신용평가 수석연구원은 "코로나19와 함께 온라인몰의 영향력 확대로 패션 브랜드 산업 내 경쟁 강도가 심화하고 있는 것도 부정적 요인"이라면서도 "주력 브랜드의 사업 기반을 바탕으로 잉여현금흐름을 통해 차입금을 상환하는 기조가 유지될 수 있을 것"이라고 평가했다.

김은정 기자 kej@hankyung.com

중견 패션 기업 시선인터내셔널이 과감한 브랜드 구조조정으로 수익성을 개선하고 있다. 문어발식 사업 확장 보다 외형을 줄이고 수익성을 높이는 쪽으로 사업 전략을 바꾼 덕분이다. 신종 코로나바이러스 감염증(코로나19)이 장기화하면서 의류 업체들이 소비 침체에 고전하고 있는 와중에 선제적인 디레버리징(부채축소)이 효과를 내고 있다는 평가다. 6일 증권업계에 따르면 국내 신용평가사인 나이스신용평가는 시선인터내셔널의 올해 매출 대비 이자·세금 차감 전 이익(EBIT)이 6%를 기록할 것이라고 전망했다. 내년엔 6.6%로 오를 것으로 내다봤다. 2014~2015년 2%대에 머물렀던 것과 비교하면 대폭 개선된 수준이다.

시선인터내셔널은 1995년에 설립된 여성복 전문 의류 기업이다. 설립과 함께 선보인 '미샤' 브랜드를 중심으로 '잇미샤' 등의 브랜드를 갖고 있다. 95개 백화점과 75개 유통점, 30개의 대리점을 통해 의류를 판매 중이다. 지난해 말 기준 창업주 신완철 대표(77.5%)와 특수관계자가 지분 100%를 보유하고 있다.

시선인터내셔널의 총자산은 축소세다. 대규모 부동산을 연이어 매각하고 각종 사업을 정리한 영향이다. 하지만 알짜 브랜드에만 집중하면서 수익성은 꾸준히 좋아지고 있다. 브랜드 확장에 주력하는 다른 의류 기업과 달리 시선인터내셔널은 돈 안되는 브랜드를 과감하게 버렸다.

2010년 대규모 신규 브랜드를 내놨지만 시장 반응이 좋지 않았다. 오히려 수익성 개선을 어렵게 하는 장애 요인으로 작용했다. 그러자 시선인터내셔널은 2015년 남성 캐릭터 캐주얼 브랜드 '켈번'을 철수했다. 2016년 이후엔 여성 캐릭터 캐주얼 브랜드 '르윗'과 '커밍스텝'의 브랜드 통합과 유통망 개선을 추진했다. 르윗은 국내 영업을 중단하고 중국 법인과 국내 온라인몰 등을 통해 잔여 재고를 소진하고 있다. 커밍스텝은 아울렛 중심으로 판매를 진행하면서 브랜드 철수를 진행하고 있다. 이후에도 저수익 브랜드에 대한 사업 재편을 계속하고 있다.

이런 브랜드 재편 작업을 통해 자연스럽게 수익성도 올라갔다. 2016년만 해도 4%에 머물렀던 매출 대비 EBIT는 2018년엔 6.7%까지 상승했다. 지난해에는 저수익 브랜드 관련 자산에 대한 충당금 설정 탓에 비용 부담이 늘었지만 브랜드 구조조정이 마무리되고 있는 시점이라 수익성 개선이 이어질 것이란 전망이 많다.

과거 신규 브랜드 출시 과정에서 급증한 차입 부담도 크게 줄었다. 매장 시설투자와 운전자금 소요로 2014년 말엔 총차입금이 573억원에 달했다. 부채비율만 229.9%였다. 이후 사업 재편 과정에서 갖고 있는 서울 서초동 본사와 대치동 부동산을 매각해 유동성을 확보했다. 이 자금은 빌린 돈을 갚는 데 썼다. 이 결과 지난해 말 총차입금은 260억원으로 전년 대비 30.9% 줄었다. 2014년 말 대비로는 절반 이상 급감했다.

다만 코로나19 확산은 우려 요인이다. 코로나19는 소비감소 등을 통해 의류산업 전반과 실적에 부정적인 영향을 미치고 있다. 특히 빠른 매출 감소가 영업현금흐름과 수익성에 직접적인 타격을 주고 있다. 국내 신용평가사들은 코로나19의 장기화 여부가 사업과 재무안정성을 크게 좌우할 수밖에 없다고 내다봤다.

이혁준 나이스신용평가 수석연구원은 "코로나19와 함께 온라인몰의 영향력 확대로 패션 브랜드 산업 내 경쟁 강도가 심화하고 있는 것도 부정적 요인"이라면서도 "주력 브랜드의 사업 기반을 바탕으로 잉여현금흐름을 통해 차입금을 상환하는 기조가 유지될 수 있을 것"이라고 평가했다.

김은정 기자 kej@hankyung.com

관련뉴스