◆ 최근 애널리스트 분석의견

- 아직 업의 본질가치 훼손은 아니다 - NH투자증권, BUY(유지)

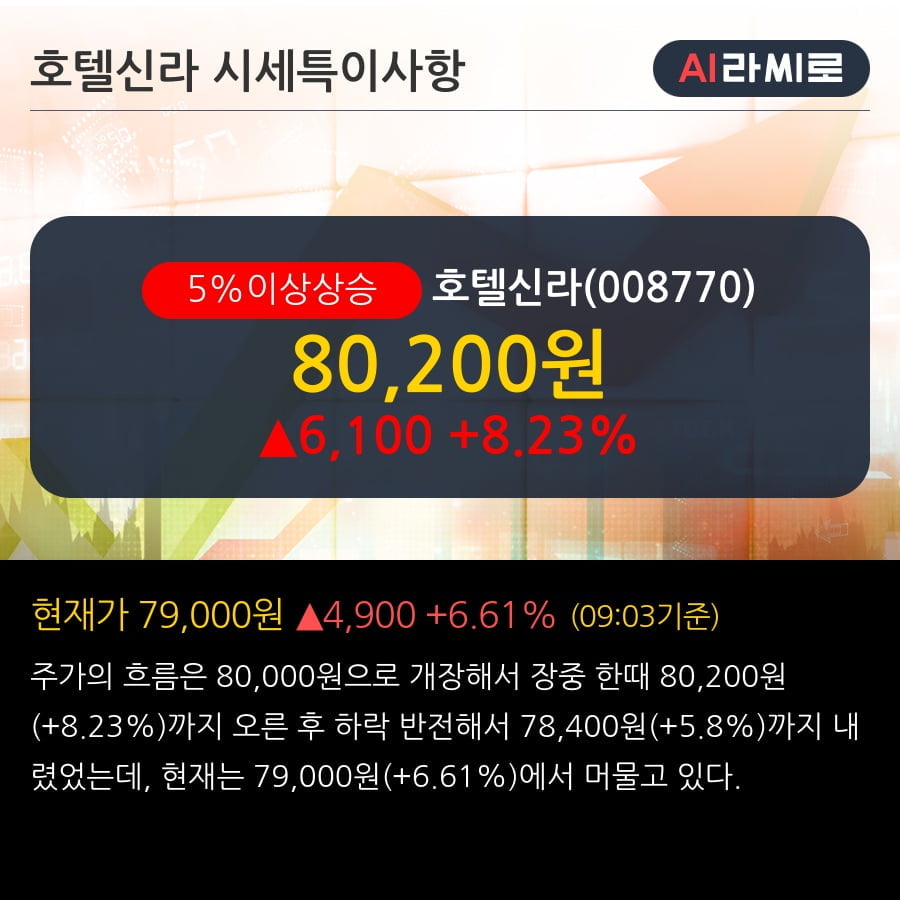

04월 09일 NH투자증권의 이지영 애널리스트는 호텔신라에 대해 "면세산업, 1분기보다 2분기 업황 더 악화될 것. 중국의 입국금지에 따른 항공편 중단과 한국의 입국자 자가격리 방침으로 중국 리셀러들의 활동이 매우 어렵기 때문. 인천공항공사가 임대료 20% 감면 방침을 발표하긴 했으나, 매출 감소폭은 95%에 달해 이로는 역부족일 것. 단, 호텔산업은 내국인 비중이 높은 편이라 최근 투숙률이 회복 되는 중. 이후에도당분간 국내 여행 수요 증가할 것으로 예상되어 이에 따른 수혜 전망."이라고 분석하며, 투자의견 'BUY(유지)', 목표주가 '105,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

관련뉴스