≪이 기사는 04월22일(12:06) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

커피 전문점 투썸플레이스를 바라보는 시장의 시선이 엇갈리고 있다. 공격적인 점포 확장과 디저트 메뉴 개발로 이익 성장세가 부각되고 있다는 의견과 시장 경쟁력이 약화하고 있는 상황에서 투자 부담만 불어나고 있다는 의견이 맞부딪히고 있다.

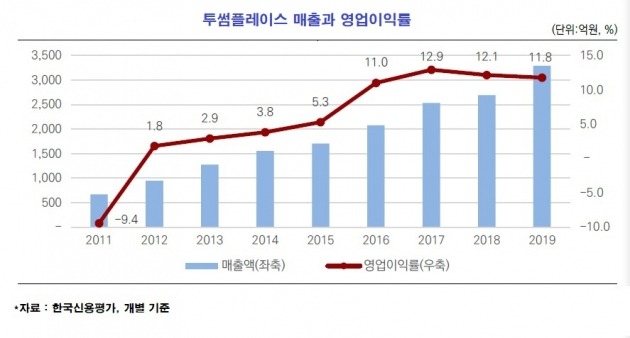

22일 증권업계에 따르면 투썸플레이스는 지난해 3289억원의 매출을 거뒀다. 2012년 945억원에서 3배 이상으로 늘었다. 공격적인 점포 확장에 따른 결과다. 2012년 말 300여개였던 매장은 지난해 말에는 1000여개로 증가했다. 전체 매장의 약 94%가 가맹점이다.

투썸플레이스 수익의 대부분은 가맹점에 대한 원부자재 매출에서 나온다. 수익구조상 원가 부담이 별로 높지 않다는 의미다. 직영점의 임차료는 대부분 점포 매출의 일정 비율로 결정되고 있다. 매출 변동에 탄력적으로 대응할 수 있다는 이점이 있다.

이런 사업 구조 덕분에 투썸플레이스는 외형 성장에 비례해 이익 규모도 키우고 있다. 투썸플레이스의 지난해 영업이익은 387억원이다. 전년(326억원) 대비 18.7% 증가했다. 2016년 두 자릿수대로 올라온 영업이익률도 꾸준히 11~12%대를 유지하고 있다.

투썸플레이스는 약 752억원의 현금성자산을 갖고 있다. 연간 650억원 안팎의 영업현금창출 규모까지 감안하면 앞으로 1년간 직접 사용할 수 있는 유동성 규모는 1400억원 정도다. 신종 코로나바이러스 감염증(코로나19) 여파로 일시적으로 매출이 급감해도 유동성 여력이 충분한 편이다.

투썸플레이스는 스타벅스에 이어 국내 커피전문점 시장에서 2위다. 2018년 2월 CJ푸드빌의 커피전문점 사업 부문이 물적분할해 신규 설립됐다. CJ 식품 계열사들과 사업적 연계를 통해 빠르게 성장했다. 하지만 제3자배정 유상증자와 CJ푸드빌의 지분 매각으로 지난해 사모펀드(PEF)로 대주주가 변경됐다.

'CJ 후광'에서 벗어난 데다 미흡한 사업 분산 위험까지 부각돼 신용도는 하락세다. 2018년만 해도 한국신용평가는 투썸플레이스의 단기 신용등급으로 A2-를 부여했다. 지난 21일 신규 평가에선 한 단계 낮은 A3+를 매겼다.

투썸플레이스는 단일 사업 포트폴리오를 갖고 있다. 시장 내 경쟁 심화와 내수 시장의 한계로 인한 실적 변동성을 감수할 수밖에 없다. 향후 투자 부담도 신용도 개선에 걸림돌이다.

투썸플레이스는 CJ푸드빌에서 독립한 후 물류 투자 확대와 커피로스팅 공장 증설을 추진하고 있다. 국내 커피 시장이 지속적으로 성장할 것이라는 판단에서 점포도 지속적으로 확장할 계획이다. 중국 내 직영점도 늘릴 방침이다. 점포 투자 관련 연간 200억원 안팎의 자금 지출이 지속적으로 발생할 전망이다. PEF에 대한 배당 가능성도 있다. 증권업계에서 '투썸플레이스가 지금의 성장성과 이익 증가세를 유지할 지 미지수'라는 반응을 보이는 배경이다.

낮은 진입 장벽으로 인해 커피 전문점 간 차별성은 사라지고 있다. 캡슐커피, 과일주스 전문점 등 대체 서비스가 속속 등장하면서 성장 여력은 줄어들고 있다. 한국신용평가는 "코로나19 확산에 따른 소비심리 위축과 최저임금 인상 등에 따른 가맹점주의 비용 부담 증가도 투썸플레이스의 실적 가변성을 확대시킬 수 있다"고 보고 있다.

김수강 한국신용평가 연구원은 "투썸플레이스는 CJ그룹 주요 식품·물류 계열사와 전후방 수직계열 관계를 통해 경쟁력을 높였다"며 "CJ그룹의 지원 가능성이 사라진 상태에서 시장 내 경쟁 심화에 따른 경쟁력 유지 여부를 지속적으로 살펴봐야 한다"고 말했다.

김은정 기자 kej@hankyung.com

커피 전문점 투썸플레이스를 바라보는 시장의 시선이 엇갈리고 있다. 공격적인 점포 확장과 디저트 메뉴 개발로 이익 성장세가 부각되고 있다는 의견과 시장 경쟁력이 약화하고 있는 상황에서 투자 부담만 불어나고 있다는 의견이 맞부딪히고 있다.

22일 증권업계에 따르면 투썸플레이스는 지난해 3289억원의 매출을 거뒀다. 2012년 945억원에서 3배 이상으로 늘었다. 공격적인 점포 확장에 따른 결과다. 2012년 말 300여개였던 매장은 지난해 말에는 1000여개로 증가했다. 전체 매장의 약 94%가 가맹점이다.

투썸플레이스 수익의 대부분은 가맹점에 대한 원부자재 매출에서 나온다. 수익구조상 원가 부담이 별로 높지 않다는 의미다. 직영점의 임차료는 대부분 점포 매출의 일정 비율로 결정되고 있다. 매출 변동에 탄력적으로 대응할 수 있다는 이점이 있다.

이런 사업 구조 덕분에 투썸플레이스는 외형 성장에 비례해 이익 규모도 키우고 있다. 투썸플레이스의 지난해 영업이익은 387억원이다. 전년(326억원) 대비 18.7% 증가했다. 2016년 두 자릿수대로 올라온 영업이익률도 꾸준히 11~12%대를 유지하고 있다.

투썸플레이스는 약 752억원의 현금성자산을 갖고 있다. 연간 650억원 안팎의 영업현금창출 규모까지 감안하면 앞으로 1년간 직접 사용할 수 있는 유동성 규모는 1400억원 정도다. 신종 코로나바이러스 감염증(코로나19) 여파로 일시적으로 매출이 급감해도 유동성 여력이 충분한 편이다.

투썸플레이스는 스타벅스에 이어 국내 커피전문점 시장에서 2위다. 2018년 2월 CJ푸드빌의 커피전문점 사업 부문이 물적분할해 신규 설립됐다. CJ 식품 계열사들과 사업적 연계를 통해 빠르게 성장했다. 하지만 제3자배정 유상증자와 CJ푸드빌의 지분 매각으로 지난해 사모펀드(PEF)로 대주주가 변경됐다.

'CJ 후광'에서 벗어난 데다 미흡한 사업 분산 위험까지 부각돼 신용도는 하락세다. 2018년만 해도 한국신용평가는 투썸플레이스의 단기 신용등급으로 A2-를 부여했다. 지난 21일 신규 평가에선 한 단계 낮은 A3+를 매겼다.

투썸플레이스는 단일 사업 포트폴리오를 갖고 있다. 시장 내 경쟁 심화와 내수 시장의 한계로 인한 실적 변동성을 감수할 수밖에 없다. 향후 투자 부담도 신용도 개선에 걸림돌이다.

투썸플레이스는 CJ푸드빌에서 독립한 후 물류 투자 확대와 커피로스팅 공장 증설을 추진하고 있다. 국내 커피 시장이 지속적으로 성장할 것이라는 판단에서 점포도 지속적으로 확장할 계획이다. 중국 내 직영점도 늘릴 방침이다. 점포 투자 관련 연간 200억원 안팎의 자금 지출이 지속적으로 발생할 전망이다. PEF에 대한 배당 가능성도 있다. 증권업계에서 '투썸플레이스가 지금의 성장성과 이익 증가세를 유지할 지 미지수'라는 반응을 보이는 배경이다.

낮은 진입 장벽으로 인해 커피 전문점 간 차별성은 사라지고 있다. 캡슐커피, 과일주스 전문점 등 대체 서비스가 속속 등장하면서 성장 여력은 줄어들고 있다. 한국신용평가는 "코로나19 확산에 따른 소비심리 위축과 최저임금 인상 등에 따른 가맹점주의 비용 부담 증가도 투썸플레이스의 실적 가변성을 확대시킬 수 있다"고 보고 있다.

김수강 한국신용평가 연구원은 "투썸플레이스는 CJ그룹 주요 식품·물류 계열사와 전후방 수직계열 관계를 통해 경쟁력을 높였다"며 "CJ그룹의 지원 가능성이 사라진 상태에서 시장 내 경쟁 심화에 따른 경쟁력 유지 여부를 지속적으로 살펴봐야 한다"고 말했다.

김은정 기자 kej@hankyung.com

관련뉴스