≪이 기사는 04월29일(16:16) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

국내 영화관 사업자들의 신용도가 빠르게 악화하고 있다. 신종 코로나바이러스 감염증(코로나19)의 직격탄을 맞아서다. 급여 절감과 일부 직영점 중단 등 각종 자구안을 내놓고 있지만 급감하는 관람객의 빈 자리를 메우기엔 역부족이란 평가다.

한국신용평가는 29일 메가박스중앙의 신용등급 전망을 기존 안정적에서 부정적으로 바꿨다. 메가박스중앙의 신용등급은 현재 A-다. 한 단계만 떨어져도 BBB급으로 내려앉는다. 코로나19 확산으로 관람객이 급감하고 일부 극장의 영업 중단으로 수익창출능력이 약화되고 있는 탓이다.

메가박스중앙은 국내 3위의 영화관 사업자다. 2011년 씨너스와 합병하면서 중앙일보그룹에 편입됐다. 드라마 '부부의 세계' 흥행으로 최근 주가가 오르고 있는 드라마·영화 제작사 제이콘텐트리가 지분 74%를 갖고 있다.

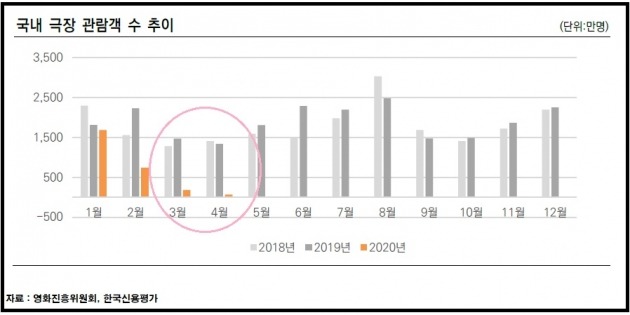

지난 2월 이후 코로나19가 빠르게 확산하면서 다중이용시설인 영화관에 대한 기피 현상이 심화하고 있다. 올 1분기 국내 영화 관람객 수와 매출은 작년 같은 기간에 비해 반 토막이 났다. 작년 동기 대비 월별 매출은 2월 -67%, 3월 -88%로 나타났다. 이달은 90% 이상 급감한 것으로 집계됐다. 신규 상영작들의 개봉 일정이 연기되고 있어 국내 수요 회복은 당분간 쉽지 않을 것이란 전망이 많다.

메가박스중앙의 올 1분기 매출도 전년 동기 대비 절반 수준에 그쳤다. 수익성 악화를 완화하기 위해 임차료 할인 요청, 급여 절감, 투자비 집행 중단 등의 대응책을 추진하고 있다. 이달 들어선 직영점 44곳 중 10곳의 영업을 중단하고 고정비 축소 노력을 하고 있다.

메가박스중앙은 설비투자와 사옥 건설 등으로 재무부담이 늘어난 상태다. 2014년 475억원이던 순차입금은 지난해 4277억원으로 늘었다. 회계기준 변경으로 리스부채를 인식한 영향도 있다. 김수강 한국신용평가 연구원은 "영업현금창출능력을 통한 재무부담 완화가 쉽지 않을 것"이라면서도 "내년까지 추진 중인 기업공개(IPO)를 통해 자금확충이 이뤄질 수도 있다"고 말했다.

나이스신용평가도 이날 롯데컬처웍스의 신용등급 전망을 안정적에서 부정적으로 바꿨다. A+인 신용등급은 유지했다. 롯데컬처웍스는 올 1분기 925억원의 국내 매출을 냈다. 작년 1분기에 비해 50.6% 급감했다. 해외법인을 포함한 전체 매출은 51.5% 감소한 1031억원으로 집계됐다.

베트남과 인도네시아 지역에선 코로나19 여파가 지난 3월부터 본격화된 점을 감안하면 올 2분기 매출 감소 폭은 더 확대될 전망이다. 나이스신용평가는 관객 수 감소세에 비춰 추정했을 때 롯데컬처웍스의 올해 매출이 작년 대비 약 40% 감소할 것이라고 분석했다. 고정비 부담까지 따지면 연간 매출 대비 이자·세금 차감 전 이익(EBIT)은 적자를 낼 것이라고 봤다. 연말까지 코로나19가 장기화하면 상각 전 영업이익(EBITDA) 대비 총차입금 지표는 지난해 말 기준 4배에서 올해 말 6배 이상으로 나빠질 것이라고 추정됐다.

최경희 나이스신용평가 책임연구원은 "신용등급 하향 압력이 확대되고 있다"며 "영업실적 하락에 따른 재무부담 확대 추이를 감안해 신용등급 결정에 반영할 것"이라고 말했다.

김은정 기자 kej@hankyung.com

국내 영화관 사업자들의 신용도가 빠르게 악화하고 있다. 신종 코로나바이러스 감염증(코로나19)의 직격탄을 맞아서다. 급여 절감과 일부 직영점 중단 등 각종 자구안을 내놓고 있지만 급감하는 관람객의 빈 자리를 메우기엔 역부족이란 평가다.

한국신용평가는 29일 메가박스중앙의 신용등급 전망을 기존 안정적에서 부정적으로 바꿨다. 메가박스중앙의 신용등급은 현재 A-다. 한 단계만 떨어져도 BBB급으로 내려앉는다. 코로나19 확산으로 관람객이 급감하고 일부 극장의 영업 중단으로 수익창출능력이 약화되고 있는 탓이다.

메가박스중앙은 국내 3위의 영화관 사업자다. 2011년 씨너스와 합병하면서 중앙일보그룹에 편입됐다. 드라마 '부부의 세계' 흥행으로 최근 주가가 오르고 있는 드라마·영화 제작사 제이콘텐트리가 지분 74%를 갖고 있다.

지난 2월 이후 코로나19가 빠르게 확산하면서 다중이용시설인 영화관에 대한 기피 현상이 심화하고 있다. 올 1분기 국내 영화 관람객 수와 매출은 작년 같은 기간에 비해 반 토막이 났다. 작년 동기 대비 월별 매출은 2월 -67%, 3월 -88%로 나타났다. 이달은 90% 이상 급감한 것으로 집계됐다. 신규 상영작들의 개봉 일정이 연기되고 있어 국내 수요 회복은 당분간 쉽지 않을 것이란 전망이 많다.

메가박스중앙의 올 1분기 매출도 전년 동기 대비 절반 수준에 그쳤다. 수익성 악화를 완화하기 위해 임차료 할인 요청, 급여 절감, 투자비 집행 중단 등의 대응책을 추진하고 있다. 이달 들어선 직영점 44곳 중 10곳의 영업을 중단하고 고정비 축소 노력을 하고 있다.

메가박스중앙은 설비투자와 사옥 건설 등으로 재무부담이 늘어난 상태다. 2014년 475억원이던 순차입금은 지난해 4277억원으로 늘었다. 회계기준 변경으로 리스부채를 인식한 영향도 있다. 김수강 한국신용평가 연구원은 "영업현금창출능력을 통한 재무부담 완화가 쉽지 않을 것"이라면서도 "내년까지 추진 중인 기업공개(IPO)를 통해 자금확충이 이뤄질 수도 있다"고 말했다.

나이스신용평가도 이날 롯데컬처웍스의 신용등급 전망을 안정적에서 부정적으로 바꿨다. A+인 신용등급은 유지했다. 롯데컬처웍스는 올 1분기 925억원의 국내 매출을 냈다. 작년 1분기에 비해 50.6% 급감했다. 해외법인을 포함한 전체 매출은 51.5% 감소한 1031억원으로 집계됐다.

베트남과 인도네시아 지역에선 코로나19 여파가 지난 3월부터 본격화된 점을 감안하면 올 2분기 매출 감소 폭은 더 확대될 전망이다. 나이스신용평가는 관객 수 감소세에 비춰 추정했을 때 롯데컬처웍스의 올해 매출이 작년 대비 약 40% 감소할 것이라고 분석했다. 고정비 부담까지 따지면 연간 매출 대비 이자·세금 차감 전 이익(EBIT)은 적자를 낼 것이라고 봤다. 연말까지 코로나19가 장기화하면 상각 전 영업이익(EBITDA) 대비 총차입금 지표는 지난해 말 기준 4배에서 올해 말 6배 이상으로 나빠질 것이라고 추정됐다.

최경희 나이스신용평가 책임연구원은 "신용등급 하향 압력이 확대되고 있다"며 "영업실적 하락에 따른 재무부담 확대 추이를 감안해 신용등급 결정에 반영할 것"이라고 말했다.

김은정 기자 kej@hankyung.com

관련뉴스