중소 철강업체인 대한제강 주가가 가파르게 오르고 있다. 코로나19 사태가 터지기 이전 수준을 넘어섰다. 포스코와 현대제철 등 대형 철강주가 부진한 것과는 대조적이다. 글로벌 경기 영향을 덜 타는 철근 제품을 주로 생산하는 덕분이다. 올해 실적도 좋을 것으로 전망된다.

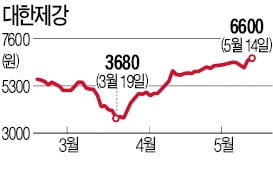

14일 대한제강은 0.76%(50원) 오른 6600원에 마감했다. 올해 상승률은 9.5%다. 크게 오르지 않은 것 같지만 다른 철강주와 비교하면 월등한 성과다. 포스코(-29.0%), 현대제철(-37.0%), 동국제강(-35.6%), 세아제강(-32.5%) 등 주요 철강사 주가는 약세를 면치 못하고 있다. 코로나19 영향을 안 받은 것은 아니다. 지난 3월 19일 3680원까지 떨어졌다. 작년 말 대비 39.0% 하락한 수준이다. 이후 79.3% 급반등했다. 대한제강 관계자는 “특별한 이유가 있는 건 아니다”며 “다만 올해 실적은 나쁘지 않을 것”이라고 말했다.

14일 대한제강은 0.76%(50원) 오른 6600원에 마감했다. 올해 상승률은 9.5%다. 크게 오르지 않은 것 같지만 다른 철강주와 비교하면 월등한 성과다. 포스코(-29.0%), 현대제철(-37.0%), 동국제강(-35.6%), 세아제강(-32.5%) 등 주요 철강사 주가는 약세를 면치 못하고 있다. 코로나19 영향을 안 받은 것은 아니다. 지난 3월 19일 3680원까지 떨어졌다. 작년 말 대비 39.0% 하락한 수준이다. 이후 79.3% 급반등했다. 대한제강 관계자는 “특별한 이유가 있는 건 아니다”며 “다만 올해 실적은 나쁘지 않을 것”이라고 말했다.

대한제강은 주력 제품이 철근이다. 주 수요처는 건설 현장이다. 정부의 부동산 규제와 경기 둔화로 2017년 1200만t까지 늘었던 국내 철근 수요는 올해 1000만t 내외로 줄어들 전망이다. 하지만 다른 철강 제품보다 수요가 안정적이라고 전문가들은 말한다. 올해 정부가 경기 부양을 위해 토목 사업을 벌인다면 철근 수요가 더 늘어날 가능성도 있다. 반면 대형 철강사가 생산하는 열연강판과 냉연강판, 후판 등은 자동차와 조선 등 전방산업 부진으로 큰 타격을 받고 있다.

철근 마진도 괜찮다. 키움증권에 따르면 현재 국내 철근 유통 가격은 t당 65만원이다. 원재료인 철스크랩 가격은 27만5000원이어서 t당 37만5000원을 남길 수 있다. 작년 말 철근 마진 25만2000원보다 48.8% 증가했다. 작년 말보다 철스크랩 가격은 6.1% 하락하고 철근 가격은 19.3% 올랐기 때문이다. 철근 수요가 다소 줄더라도 실적이 크게 나빠지지 않을 것으로 보는 이유다.

대한제강은 지난해 매출 1조217억원에 영업이익 420억원을 냈다. 금융정보업체 에프앤가이드에 따르면 올해 매출은 9720억원으로 4.9% 줄어들 전망이지만 영업이익은 440억원으로 4.8% 늘 것으로 예상된다.

임근호 기자 eigen@hankyung.com

14일 대한제강은 0.76%(50원) 오른 6600원에 마감했다. 올해 상승률은 9.5%다. 크게 오르지 않은 것 같지만 다른 철강주와 비교하면 월등한 성과다. 포스코(-29.0%), 현대제철(-37.0%), 동국제강(-35.6%), 세아제강(-32.5%) 등 주요 철강사 주가는 약세를 면치 못하고 있다. 코로나19 영향을 안 받은 것은 아니다. 지난 3월 19일 3680원까지 떨어졌다. 작년 말 대비 39.0% 하락한 수준이다. 이후 79.3% 급반등했다. 대한제강 관계자는 “특별한 이유가 있는 건 아니다”며 “다만 올해 실적은 나쁘지 않을 것”이라고 말했다.대한제강은 주력 제품이 철근이다. 주 수요처는 건설 현장이다. 정부의 부동산 규제와 경기 둔화로 2017년 1200만t까지 늘었던 국내 철근 수요는 올해 1000만t 내외로 줄어들 전망이다. 하지만 다른 철강 제품보다 수요가 안정적이라고 전문가들은 말한다. 올해 정부가 경기 부양을 위해 토목 사업을 벌인다면 철근 수요가 더 늘어날 가능성도 있다. 반면 대형 철강사가 생산하는 열연강판과 냉연강판, 후판 등은 자동차와 조선 등 전방산업 부진으로 큰 타격을 받고 있다.

철근 마진도 괜찮다. 키움증권에 따르면 현재 국내 철근 유통 가격은 t당 65만원이다. 원재료인 철스크랩 가격은 27만5000원이어서 t당 37만5000원을 남길 수 있다. 작년 말 철근 마진 25만2000원보다 48.8% 증가했다. 작년 말보다 철스크랩 가격은 6.1% 하락하고 철근 가격은 19.3% 올랐기 때문이다. 철근 수요가 다소 줄더라도 실적이 크게 나빠지지 않을 것으로 보는 이유다.

대한제강은 지난해 매출 1조217억원에 영업이익 420억원을 냈다. 금융정보업체 에프앤가이드에 따르면 올해 매출은 9720억원으로 4.9% 줄어들 전망이지만 영업이익은 440억원으로 4.8% 늘 것으로 예상된다.

임근호 기자 eigen@hankyung.com

관련뉴스