SK그룹의 지주회사 SK의 주가가 연일 오르고 있다. 지난 1분기 영업손실을 냈지만, 자회사들의 상장 기대에 투자자들의 매수세가 몰리고 있다는 분석이다.

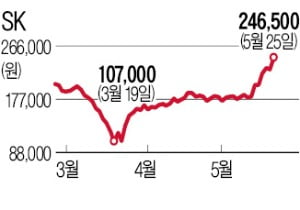

25일 유가증권시장에서 SK는 7.88% 오른 24만6500원에 마감했다. 이달 들어서만 35.43% 올랐다. 같은 기간 LG(2.09%), 현대중공업지주(3.49%), GS(-1.68%), 한화(-5.31%), 삼성물산(-6.13%), 두산(-8.42%), 롯데지주(-11.84%) 등 주요 그룹 지주회사들은 한 자릿수 상승에 그치거나 하락했다.

25일 유가증권시장에서 SK는 7.88% 오른 24만6500원에 마감했다. 이달 들어서만 35.43% 올랐다. 같은 기간 LG(2.09%), 현대중공업지주(3.49%), GS(-1.68%), 한화(-5.31%), 삼성물산(-6.13%), 두산(-8.42%), 롯데지주(-11.84%) 등 주요 그룹 지주회사들은 한 자릿수 상승에 그치거나 하락했다.

똘똘한 비상장 바이오 계열사에 대한 기대가 주가를 끌어올렸다는 분석이다. 시장에서는 신약개발사업을 영위하는 SK바이오팜이 오는 6월 초 기업공개(IPO)를 마치고 7월 초에 상장되면 SK의 기업 가치가 동반 상승할 것으로 보고 있다.

SK바이오팜은 미국 식품의약국(FDA)에서 판매 승인을 받은 뇌전증 치료제 ‘세노바메이트’를 이달 미국에 출시했다. 부분발작에 이어 전신발작 치료제도 임상 3상이 진행 중이고 유럽에서도 판매 승인을 받기 위해 심사 중이다. 원료의약품 위탁생산(CMO) 업체인 SK팜테코는 최근 최대 1조원 규모의 미국 전략비축의약품 공급자로 선정됐다. 김장원 IBK투자증권 연구원은 “SK 전체 실적의 40% 이상을 차지하는 SK이노베이션이 1조7000억원 적자라는 최악의 분기 실적을 기록했음에도 실적 발표 이후 SK 주가는 오히려 36.94% 올랐다”며 “SK바이오팜과 SK팜테코에 대한 기대로 SK가 주목받는 것”이라고 해석했다.

다만 유가 회복을 기다려야 하는 계열사도 있다. 정유회사인 SK이노베이션은 물론 전력 사업을 운영하는 SK E&S도 유가가 정상 수준으로 올라오기를 기다리고 있다. 최남곤 유안타증권 연구원은 “유가가 회복되지 않으면 전력도매가(SMP)가 낮은 수준에 머물러 실적에 타격을 입을 수 있다”고 전망했다.

한경제 기자 hankyung@hankyung.com

25일 유가증권시장에서 SK는 7.88% 오른 24만6500원에 마감했다. 이달 들어서만 35.43% 올랐다. 같은 기간 LG(2.09%), 현대중공업지주(3.49%), GS(-1.68%), 한화(-5.31%), 삼성물산(-6.13%), 두산(-8.42%), 롯데지주(-11.84%) 등 주요 그룹 지주회사들은 한 자릿수 상승에 그치거나 하락했다.똘똘한 비상장 바이오 계열사에 대한 기대가 주가를 끌어올렸다는 분석이다. 시장에서는 신약개발사업을 영위하는 SK바이오팜이 오는 6월 초 기업공개(IPO)를 마치고 7월 초에 상장되면 SK의 기업 가치가 동반 상승할 것으로 보고 있다.

SK바이오팜은 미국 식품의약국(FDA)에서 판매 승인을 받은 뇌전증 치료제 ‘세노바메이트’를 이달 미국에 출시했다. 부분발작에 이어 전신발작 치료제도 임상 3상이 진행 중이고 유럽에서도 판매 승인을 받기 위해 심사 중이다. 원료의약품 위탁생산(CMO) 업체인 SK팜테코는 최근 최대 1조원 규모의 미국 전략비축의약품 공급자로 선정됐다. 김장원 IBK투자증권 연구원은 “SK 전체 실적의 40% 이상을 차지하는 SK이노베이션이 1조7000억원 적자라는 최악의 분기 실적을 기록했음에도 실적 발표 이후 SK 주가는 오히려 36.94% 올랐다”며 “SK바이오팜과 SK팜테코에 대한 기대로 SK가 주목받는 것”이라고 해석했다.

다만 유가 회복을 기다려야 하는 계열사도 있다. 정유회사인 SK이노베이션은 물론 전력 사업을 운영하는 SK E&S도 유가가 정상 수준으로 올라오기를 기다리고 있다. 최남곤 유안타증권 연구원은 “유가가 회복되지 않으면 전력도매가(SMP)가 낮은 수준에 머물러 실적에 타격을 입을 수 있다”고 전망했다.

한경제 기자 hankyung@hankyung.com

관련뉴스