카드회사들이 전자인증시장에 뛰어들 채비를 하고 있다. 1997년부터 국내 전자인증시장을 독점한 공인인증서의 지위를 민간 인증서가 대체할 수 있게 되면서다. 카드사들은 생체인식 등 간편인증 기술을 이미 갖추고 있어 저비용으로 전자인증시장에 진출할 수 있을 것으로 판단하고 있다. 카드론 등 금융서비스에 인증서가 필요한 경우가 많아 회원 확보에도 통신사 등 다른 업계보다 우위에 있다는 판단이다.

인증서 개발 뛰어든 KB국민·하나

KB국민카드는 지난 29일 공인인증서와 같은 효력이 있는 인증서 개발을 추진 중이라고 발표했다. KB국민카드 독자 인증서에 공인인증서만 갖고 있는 부인방지 전자서명 기능을 추가하겠다는 의미다. 부인방지 전자서명을 갖춘 KB국민카드의 인증서가 개발되면 송금, 보험 가입, 카드론, 현금서비스 등을 지문 인식이나 6자리 비밀번호 입력만으로 이용할 수 있다. 본인인증 기능만 갖춘 현행 민간 인증서로는 이 같은 서비스를 이용할 수 없다.

하나은행도 본인인증 기능만 갖춘 인증서에 전자서명 기능을 추가하기로 했다. 하나카드 등 하나금융지주 계열사들은 하나은행이 개발 중인 민간 인증서를 올해 하반기 도입할 예정이다. 하나은행 관계자는 “당장은 보안성을 강화하기 위해 내부용으로 기능을 추가한 것”이라며 “앞으로 시장 상황을 봐서 상용화 할 수 있다”고 말했다.

카드업계 차원의 인증서 개발도 실무 선에서 논의가 오가고 있다. 카드업계는 2017년 방송통신위원회가 본인 확인 기관에 카드 사업자 7곳을 추가하면서 본인인증 서비스를 시작했다. 신용카드 번호만 입력하면 본인으로 인증해주는 서비스다. 여기에 전자서명 기능을 추가하겠다는 계획이다.

카드 회원, 자사 인증서로 유치

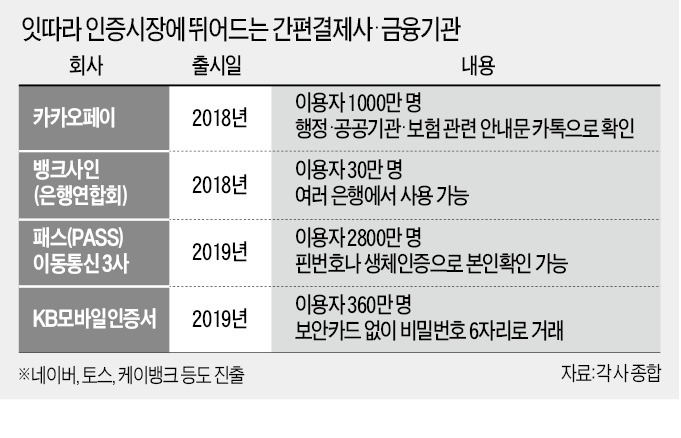

카드사들이 인증시장에 관심을 갖는 것은 카드 회원을 자사 인증서로 손쉽게 끌어들일 수 있다고 보기 때문이다. 신한페이판이나 KB스타플랫폼 등 금융권 플랫폼에서 앱카드를 쓰는 회원은 패스와 같은 별도 앱을 켤 필요 없이 초기 화면에서 버튼만 눌러 부인방지 전자서명 기능이 포함된 인증서를 발급받을 수 있게 된다. 카드사들은 이미 생체인식이나 핀(PIN) 번호 등 간편인증 기술을 보유하고 있기 때문에 추가 개발비용 부담도 작을 것으로 예상하고 있다.

카드사 인증서가 성공을 거두면 카드사들은 패스나 카카오페이 등에 내는 인증 수수료 부담도 덜 수 있다. 지금은 카드사 회원이 패스나 카카오페이로 결제 및 송금할 때마다 통신 3사나 카카오페이 측에 건당 50원 정도의 수수료를 내고 있다. 업계 관계자는 “인증 수수료를 아껴 인증서 사업이나 금융상품 마케팅에 돌릴 수 있다는 점에서도 매력적”이라고 말했다.

공공조달시장도 카드사들이 인증시장에 진출하는 이유다. 앞으로도 국세청 등 공공 홈페이지에 로그인할 때 공인인증서가 필요하다. 지문으로도 본인인증이 가능하지만 별도 앱을 받아야 하고, 연말정산 등 일부 서비스는 지문인증만으론 이용할 수 없다.

공공기관과 제휴하면 기존 공인인증서 대신 민간 인증서로 로그인할 수 있게 된다. 예컨대 연말정산을 하는 경우 공인인증서 대신 모바일 인증이나 생체인증 등 간편인증으로 로그인이 가능해질 전망이다. 업계 관계자는 “통신 3사나 카카오페이, 토스, 네이버페이 등 간편결제사들과 공공조달시장에서 본격적인 경쟁을 펼칠 것으로 예상된다”고 말했다.

박진우 기자 jwp@hankyung.com

인증서 개발 뛰어든 KB국민·하나

KB국민카드는 지난 29일 공인인증서와 같은 효력이 있는 인증서 개발을 추진 중이라고 발표했다. KB국민카드 독자 인증서에 공인인증서만 갖고 있는 부인방지 전자서명 기능을 추가하겠다는 의미다. 부인방지 전자서명을 갖춘 KB국민카드의 인증서가 개발되면 송금, 보험 가입, 카드론, 현금서비스 등을 지문 인식이나 6자리 비밀번호 입력만으로 이용할 수 있다. 본인인증 기능만 갖춘 현행 민간 인증서로는 이 같은 서비스를 이용할 수 없다.

하나은행도 본인인증 기능만 갖춘 인증서에 전자서명 기능을 추가하기로 했다. 하나카드 등 하나금융지주 계열사들은 하나은행이 개발 중인 민간 인증서를 올해 하반기 도입할 예정이다. 하나은행 관계자는 “당장은 보안성을 강화하기 위해 내부용으로 기능을 추가한 것”이라며 “앞으로 시장 상황을 봐서 상용화 할 수 있다”고 말했다.

카드업계 차원의 인증서 개발도 실무 선에서 논의가 오가고 있다. 카드업계는 2017년 방송통신위원회가 본인 확인 기관에 카드 사업자 7곳을 추가하면서 본인인증 서비스를 시작했다. 신용카드 번호만 입력하면 본인으로 인증해주는 서비스다. 여기에 전자서명 기능을 추가하겠다는 계획이다.

카드 회원, 자사 인증서로 유치

카드사들이 인증시장에 관심을 갖는 것은 카드 회원을 자사 인증서로 손쉽게 끌어들일 수 있다고 보기 때문이다. 신한페이판이나 KB스타플랫폼 등 금융권 플랫폼에서 앱카드를 쓰는 회원은 패스와 같은 별도 앱을 켤 필요 없이 초기 화면에서 버튼만 눌러 부인방지 전자서명 기능이 포함된 인증서를 발급받을 수 있게 된다. 카드사들은 이미 생체인식이나 핀(PIN) 번호 등 간편인증 기술을 보유하고 있기 때문에 추가 개발비용 부담도 작을 것으로 예상하고 있다.

카드사 인증서가 성공을 거두면 카드사들은 패스나 카카오페이 등에 내는 인증 수수료 부담도 덜 수 있다. 지금은 카드사 회원이 패스나 카카오페이로 결제 및 송금할 때마다 통신 3사나 카카오페이 측에 건당 50원 정도의 수수료를 내고 있다. 업계 관계자는 “인증 수수료를 아껴 인증서 사업이나 금융상품 마케팅에 돌릴 수 있다는 점에서도 매력적”이라고 말했다.

공공조달시장도 카드사들이 인증시장에 진출하는 이유다. 앞으로도 국세청 등 공공 홈페이지에 로그인할 때 공인인증서가 필요하다. 지문으로도 본인인증이 가능하지만 별도 앱을 받아야 하고, 연말정산 등 일부 서비스는 지문인증만으론 이용할 수 없다.

공공기관과 제휴하면 기존 공인인증서 대신 민간 인증서로 로그인할 수 있게 된다. 예컨대 연말정산을 하는 경우 공인인증서 대신 모바일 인증이나 생체인증 등 간편인증으로 로그인이 가능해질 전망이다. 업계 관계자는 “통신 3사나 카카오페이, 토스, 네이버페이 등 간편결제사들과 공공조달시장에서 본격적인 경쟁을 펼칠 것으로 예상된다”고 말했다.

박진우 기자 jwp@hankyung.com

관련뉴스