LG하우시스가 연일 연중 최고가 기록을 경신하고 있다. 지난 29일에는 15개월 만에 가장 높은 주가를 기록했다. 별다른 호재가 없었던 탓에 주가를 밀어올리고 있는 힘에 대해 투자자들의 관심이 쏠리고 있다. 전문가들은 국제 유가가 폭락한 덕분에 원가 경쟁력이 높아진 데다, 골칫덩이 자동차소재 사업 매각을 추진하고 있어 매수세가 몰리고 있다고 보고 있다. 견고한 실적을 바탕으로 여전히 추가 상승 여력이 충분하다는 분석이다.

LG하우시스가 연일 연중 최고가 기록을 경신하고 있다. 지난 29일에는 15개월 만에 가장 높은 주가를 기록했다. 별다른 호재가 없었던 탓에 주가를 밀어올리고 있는 힘에 대해 투자자들의 관심이 쏠리고 있다. 전문가들은 국제 유가가 폭락한 덕분에 원가 경쟁력이 높아진 데다, 골칫덩이 자동차소재 사업 매각을 추진하고 있어 매수세가 몰리고 있다고 보고 있다. 견고한 실적을 바탕으로 여전히 추가 상승 여력이 충분하다는 분석이다.코로나 급락장 이후 117% 급등

LG하우시스는 지난 29일 2.25% 오른 6만8200원에 장을 마쳤다. 작년 2월 18일(6만9900원) 이후 최고치다. LG하우시스는 4월 하순 이후 무서운 속도로 상승하고 있다. 지난 21일 6만원대로 올라선 이후 빠른 속도로 7만원 인근까지 도달했다. 코로나 폭락장(3월 19일) 당시와 비교하면 116.85%나 급등했다.

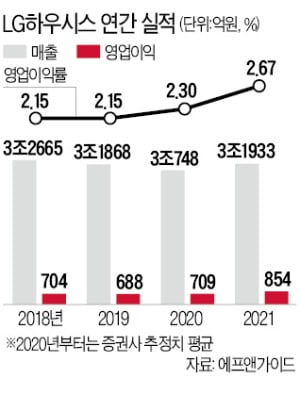

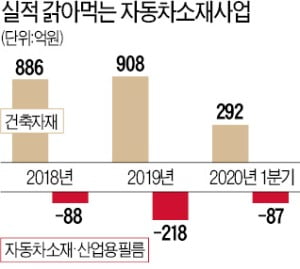

LG하우시스를 지탱하는 힘은 탄탄한 실적이다. 신종 코로나바이러스 감염증(코로나19) 여파에도 1분기 매출 7237억원, 영업이익 208억원을 달성했다. 전년 동기와 비교해 매출은 소폭(-4%) 감소했지만 영업이익은 약 90% 증가해 시장을 놀라게 했다. 실적을 갉아먹고 있는 자동차소재 부문에서 87억원의 영업손실을 기록한 와중에 거둔 성과다.

LG하우시스를 지탱하는 힘은 탄탄한 실적이다. 신종 코로나바이러스 감염증(코로나19) 여파에도 1분기 매출 7237억원, 영업이익 208억원을 달성했다. 전년 동기와 비교해 매출은 소폭(-4%) 감소했지만 영업이익은 약 90% 증가해 시장을 놀라게 했다. 실적을 갉아먹고 있는 자동차소재 부문에서 87억원의 영업손실을 기록한 와중에 거둔 성과다.매출의 70%가량을 담당하는 건축자재 부문에서 유가 하락으로 핵심 원재료(PVC 등) 가격이 낮아진 점이 호재로 꼽힌다. 이 덕분에 올 1분기 영업이익률은 5.7%까지 뛰었다. 작년 1분기 영업이익률이 2.5%였던 점을 감안하면 확연한 차이를 보인다. 시장에선 올해 연간 영업이익은 작년보다 3%가량 증가할 것으로 전망하고 있다.

하지만 1분기 깜짝 실적이 나온 후 증권사들은 일제히 목표주가를 낮췄다. 한화투자증권은 지난 4월 27일 기존 6만8800원에서 6만1000원으로 하향 조정했다. 유안타증권도 같은 날 5만8000원에서 5만5500원으로 내려 잡았다. 코로나19 충격파로 2분기 실적 전망이 어둡다는 점이 반영됐다. 매출의 30%가량을 해외에서 거두고 있어 감소폭이 클 것으로 내다봤다. 원가 하락만으론 주가를 지탱하기 어렵다는 분석도 있었다. 자동차소재·산업용 필름 부문에서 적자가 지속되고 있는 점도 악재로 꼽혔다. 끊이지 않는 자동차소재 사업부 매각설이 불확실성을 키우고 있다는 지적이다.

하지만 1분기 깜짝 실적이 나온 후 증권사들은 일제히 목표주가를 낮췄다. 한화투자증권은 지난 4월 27일 기존 6만8800원에서 6만1000원으로 하향 조정했다. 유안타증권도 같은 날 5만8000원에서 5만5500원으로 내려 잡았다. 코로나19 충격파로 2분기 실적 전망이 어둡다는 점이 반영됐다. 매출의 30%가량을 해외에서 거두고 있어 감소폭이 클 것으로 내다봤다. 원가 하락만으론 주가를 지탱하기 어렵다는 분석도 있었다. 자동차소재·산업용 필름 부문에서 적자가 지속되고 있는 점도 악재로 꼽혔다. 끊이지 않는 자동차소재 사업부 매각설이 불확실성을 키우고 있다는 지적이다.“밸류에이션 여전히 싼 편”

하지만 목표주가 하향 보고서가 나온 이후 LG하우시스 주가는 36% 올랐다. 골칫거리였던 자동차소재 사업을 매각할 경우 실적이 크게 개선될 것이란 기대가 투자자들을 끌어들였다. 실제 LG하우시스는 지난해 건축자재 부문에서 908억원의 영업이익을 냈지만 자동차소재·산업용필름 부문에서 218억원의 손실을 냈다. 기존에도 부진했던 사업이 코로나 여파로 또다시 악재를 맞았다는 평가다. 장문준 KB증권 연구원은 “건축자재 부문에서 벌어들인 돈을 자동차소재에서 까먹고 있었기 때문에 매각 기대에 투자자들이 몰린 것으로 보인다”고 말했다. 지난 3월 주총을 통해 건축자재 사업과 자동차소재부품 사업을 나눠 각자 대표 체제로 전환한 점도 시장 기대를 높였다. 사업 조정이나 매각 작업이 구체화되는 것 아니냐는 관측 때문이다.

실제 회사 내부적으로 자동차소재 사업을 축소하고 있는 것으로 알려졌다. 업계 관계자는 “원청사에 부품·소재를 생산하는 데 사용하던 금형을 반납하는 방안을 검토하고 있다”며 “금형을 반납한다는 건 관련 사업을 축소한다는 의미”라고 설명했다. LG하우시스는 자동차용 원단, 경량화 부품 등을 생산하고 있다. 회사 차원에서 매각설에 대해 두 차례 미확정 답변 공시를 냈지만 물밑에서 매각 작업이 진행되고 있는 것으로 전해진다. 김기룡 유안타증권 연구원은 “적자사업 매각 가능성은 물론 정부가 그린뉴딜 정책을 발표하면서 창호, 단열재 사업 역시 수혜군으로 꼽힌다”며 “주가가 과거 대비 여전히 낮은 편이고, 밸류에이션도 싼 편이라 투자자들의 매수세가 이어질 가능성이 높다”고 분석했다.

박재원 기자 wonderful@hankyung.com

관련뉴스