금융감독원은 아파트 세입자를 보호하기 위해 화재보험 약관을 개정한다고 4일 발표했다. 보험료를 임차인(세입자)이 낼 경우 보험사가 대위권을 행사하지 않도록 예외조항을 넣기로 했다. 아파트 외에 사무실, 상가, 오피스텔 등의 화재보험에도 동일하게 적용된다. 화재보험은 아니지만 화재 위험을 보장하는 재산종합보험 등 다른 상품의 약관도 똑같이 바꿀 계획이다.

아파트관리비 명세서를 보면 ‘단체화재보험료’가 함께 청구된 경우가 많다. 16층 이상 고층 아파트는 화재보험법에 따라 무조건 가입해야 하고, 15층 이하 아파트도 대부분 가입해 있다. 단체보험 형태로 화재보험에 가입한 집은 1000만 가구 이상으로 추정된다.

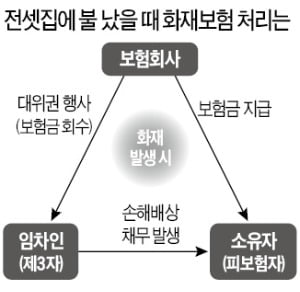

전·월세를 살고 있다면 관리비를 임차인이 내는 만큼 화재보험료도 세입자 부담이다. 하지만 막상 불이 나면 세입자는 보상은커녕 덤터기를 쓸 수 있다. 약관상 임차인은 계약자(보험료를 내는 사람)도 피보험자(보험금을 받는 사람)도 아닌 ‘제3자’이기 때문이다. 대법원 판례 등에 따르면 화재보험 계약의 피보험자는 집주인이고, 세입자는 보험료를 냈더라도 피보험자로 인정받지 못한다. 또 계약을 입주자 대표 명의로 맺기 때문에 개별 세입자는 계약자에 해당하지 않는다. 이를 근거로 보험사들은 임차인 과실로 불이 났을 때 집주인에게 보험금을 지급한 뒤 세입자에게서 회수(대위권 행사)해 왔다.

전·월세를 살고 있다면 관리비를 임차인이 내는 만큼 화재보험료도 세입자 부담이다. 하지만 막상 불이 나면 세입자는 보상은커녕 덤터기를 쓸 수 있다. 약관상 임차인은 계약자(보험료를 내는 사람)도 피보험자(보험금을 받는 사람)도 아닌 ‘제3자’이기 때문이다. 대법원 판례 등에 따르면 화재보험 계약의 피보험자는 집주인이고, 세입자는 보험료를 냈더라도 피보험자로 인정받지 못한다. 또 계약을 입주자 대표 명의로 맺기 때문에 개별 세입자는 계약자에 해당하지 않는다. 이를 근거로 보험사들은 임차인 과실로 불이 났을 때 집주인에게 보험금을 지급한 뒤 세입자에게서 회수(대위권 행사)해 왔다.

금감원 측은 “화재보험의 대위권 행사와 관련한 민원이 꾸준히 접수돼 왔다”며 “임차인이 관리비를 통해 실질적으로 화재보험료를 납부함에도 불구하고 보상받지 못해 경제적 피해를 입는 일을 막을 수 있을 것”이라고 했다. 다만 고의로 낸 화재에는 보험사가 대위권을 행사하도록 했다.

새 약관은 내년 하반기엔 거의 모든 아파트에 적용될 전망이다.

임현우 기자 tardis@hankyung.com

아파트관리비 명세서를 보면 ‘단체화재보험료’가 함께 청구된 경우가 많다. 16층 이상 고층 아파트는 화재보험법에 따라 무조건 가입해야 하고, 15층 이하 아파트도 대부분 가입해 있다. 단체보험 형태로 화재보험에 가입한 집은 1000만 가구 이상으로 추정된다.

전·월세를 살고 있다면 관리비를 임차인이 내는 만큼 화재보험료도 세입자 부담이다. 하지만 막상 불이 나면 세입자는 보상은커녕 덤터기를 쓸 수 있다. 약관상 임차인은 계약자(보험료를 내는 사람)도 피보험자(보험금을 받는 사람)도 아닌 ‘제3자’이기 때문이다. 대법원 판례 등에 따르면 화재보험 계약의 피보험자는 집주인이고, 세입자는 보험료를 냈더라도 피보험자로 인정받지 못한다. 또 계약을 입주자 대표 명의로 맺기 때문에 개별 세입자는 계약자에 해당하지 않는다. 이를 근거로 보험사들은 임차인 과실로 불이 났을 때 집주인에게 보험금을 지급한 뒤 세입자에게서 회수(대위권 행사)해 왔다.금감원 측은 “화재보험의 대위권 행사와 관련한 민원이 꾸준히 접수돼 왔다”며 “임차인이 관리비를 통해 실질적으로 화재보험료를 납부함에도 불구하고 보상받지 못해 경제적 피해를 입는 일을 막을 수 있을 것”이라고 했다. 다만 고의로 낸 화재에는 보험사가 대위권을 행사하도록 했다.

새 약관은 내년 하반기엔 거의 모든 아파트에 적용될 전망이다.

임현우 기자 tardis@hankyung.com

관련뉴스