≪이 기사는 06월08일(09:23) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

LG화학이 현재 신용도를 유지하려면 차입금 감축에 집중해야 한다는 경고가 나왔다.

국내 신용평가사 중 한 곳인 한국기업평가는 8일 "LG화학의 자산 매각 진행 상황을 중점적으로 관찰할 예정"이라며 이같이 밝혔다. 한국기업평가는 지난 4일 LG화학의 회사채 신용등급을 AA+로 종전과 동일하게 부여했다. 등급전망도 안정적으로 매겼다.

한국기업평가는 이와 관련 "영업현금창출능력이 저하되고 투자 확대 등으로 재무부담이 커져 신용등급 하향 변동 요인을 충족한 건 사실"이라면서도 "앞으로 영업현금흐름 개선, 자산 매각 등을 통한 투자 부담 제어로 재무안정성을 회복할 수 있을 것이란 전망을 고려한 결정"이라고 설명했다. 신용도 방향성 관련 자산 매각 등을 통한 재무 부담 제어 수준을 집중적으로 관찰하겠다고도 했다.

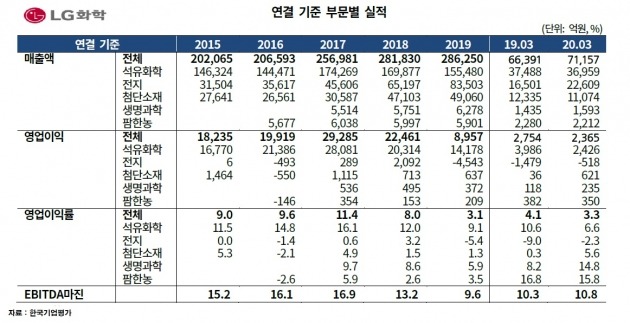

LG화학은 2018년 이후 전지 부문의 외형 성장으로 매출이 증가했다. 하지만 주력인 석유화학 부문과 전지 부문의 수익성 악화로 영업이익률이 하락세를 띠고 있다. 올해는 신종 코로나바이러스 감염증(코로나19) 확산으로 인한 수요 부진과 주요 제품의 신증설 확대에 따른 공급 과잉 심화로 석유화학 부문의 수익성이 저하될 것이란 전망이 많다.

LG화학은 올해 석유화학 부문 투자 1조8000억원, 자동차전지 설비 확대 등 전지 부문 투자 3조원을 포함해 총 6조원을 웃도는 설비투자를 계획하고 있다. 영업현금창출 규모를 넘어서는 설비투자로 인해 차입금이 빠르게 늘어 올 1분기 말 기준 순차입금은 8조8000억원에 이른다. 상각 전 영업이익(EBITDA) 대비 순차입금은 2.9배로 뛰었다.

한국기업평가는 LG화학의 향후 신용도 관련 "자산 매각 성사를 통한 실질적인 재무 부담 경감이 중요하다"고 강조했다. 가파르게 상승한 재무 위험을 감안했을 때 수익성 회복 보다 차입금 감축을 통한 재무안정성 제어 여부가 중요하다는 판단에서다.

유준위 한국기업평가 수석연구원은 "자체적인 영업현금창출만으로는 높아진 재무위험을 단기간 내 완화하기 어렵다"며 "자산 매각 등을 통한 재무안정성 제어 여부를 EBITDA 대비 순차입금 지표를 중심으로 살필 것"이라고 말했다.

김은정 기자 kej@hankyung.com

LG화학이 현재 신용도를 유지하려면 차입금 감축에 집중해야 한다는 경고가 나왔다.

국내 신용평가사 중 한 곳인 한국기업평가는 8일 "LG화학의 자산 매각 진행 상황을 중점적으로 관찰할 예정"이라며 이같이 밝혔다. 한국기업평가는 지난 4일 LG화학의 회사채 신용등급을 AA+로 종전과 동일하게 부여했다. 등급전망도 안정적으로 매겼다.

한국기업평가는 이와 관련 "영업현금창출능력이 저하되고 투자 확대 등으로 재무부담이 커져 신용등급 하향 변동 요인을 충족한 건 사실"이라면서도 "앞으로 영업현금흐름 개선, 자산 매각 등을 통한 투자 부담 제어로 재무안정성을 회복할 수 있을 것이란 전망을 고려한 결정"이라고 설명했다. 신용도 방향성 관련 자산 매각 등을 통한 재무 부담 제어 수준을 집중적으로 관찰하겠다고도 했다.

LG화학은 2018년 이후 전지 부문의 외형 성장으로 매출이 증가했다. 하지만 주력인 석유화학 부문과 전지 부문의 수익성 악화로 영업이익률이 하락세를 띠고 있다. 올해는 신종 코로나바이러스 감염증(코로나19) 확산으로 인한 수요 부진과 주요 제품의 신증설 확대에 따른 공급 과잉 심화로 석유화학 부문의 수익성이 저하될 것이란 전망이 많다.

LG화학은 올해 석유화학 부문 투자 1조8000억원, 자동차전지 설비 확대 등 전지 부문 투자 3조원을 포함해 총 6조원을 웃도는 설비투자를 계획하고 있다. 영업현금창출 규모를 넘어서는 설비투자로 인해 차입금이 빠르게 늘어 올 1분기 말 기준 순차입금은 8조8000억원에 이른다. 상각 전 영업이익(EBITDA) 대비 순차입금은 2.9배로 뛰었다.

한국기업평가는 LG화학의 향후 신용도 관련 "자산 매각 성사를 통한 실질적인 재무 부담 경감이 중요하다"고 강조했다. 가파르게 상승한 재무 위험을 감안했을 때 수익성 회복 보다 차입금 감축을 통한 재무안정성 제어 여부가 중요하다는 판단에서다.

유준위 한국기업평가 수석연구원은 "자체적인 영업현금창출만으로는 높아진 재무위험을 단기간 내 완화하기 어렵다"며 "자산 매각 등을 통한 재무안정성 제어 여부를 EBITDA 대비 순차입금 지표를 중심으로 살필 것"이라고 말했다.

김은정 기자 kej@hankyung.com

관련뉴스