하나의 은행 앱으로 다른 은행의 계좌를 조회하고 송금할 수 있는 오픈뱅킹(open banking) 서비스가 지난해 12월18일 전면 시행된 지 6개월이 됐다. 10개 은행을 대상으로 진행한 시범 운영을 포함하면 8개월째다.

15일 금융업계에 따르면 지난달 말 기준 오픈뱅킹 계좌 개설 이용자 수는 3000만명으로 추산된다. 10월 말 시범 시행 50일 만에 300만명, 지난 2월 말 2060만명을 넘어선 후에도 성장하고 있다. 업계에서는 3월부터 매달 200만~300만명이 오픈뱅킹 계좌를 신규 개설한 것으로 보고 있다.

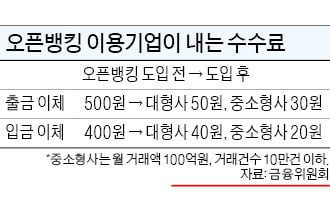

오픈뱅킹은 모바일 앱을 통해 18개 은행에 있는 모든 계좌를 한꺼번에 볼 수 있는 서비스를 말한다. 타행 계좌에 있는 돈을 이체하거나 터치 한 번으로 한 계좌에 모을 수 있다. 건당 500원가량의 이체 수수료는 사실상 공짜가 됐다. 대부분의 은행들이 가입자를 유치를 위해 수수료 무료 이벤트를 진행하고 있어서다.

◆ 증권 계좌 이체는 여전히 불가능

소비자 입장에서는 지난 6개월간 무엇이 달라졌을까. 여러 개의 은행 앱을 사용하던 과거와 비교해 주로 사용하는 하나의 앱이 정해졌다는 게 가장 큰 차이다. 금융권 관계자는 "그동안은 거래 은행 수만큼 앱이 필요했는데 이제는 그럴 필요가 없어졌다"며 "주거래 은행의 개념이 옅어졌다는 점도 큰 변화"라고 설명했다.

토스, 카카오페이 등 간편송금 핀테크 앱을 사용하는 경우라면 과거와 비교해 크게 달라진 걸 못 느낀다는 평가도 있다. '수수료 무료'를 포함해 은행별 서비스 차이가 피부에 와닿을 정도는 아니기 때문이다.

국내 대표 인터넷은행인 카카오뱅크가 이제서야 오픈뱅킹 도입에 나서는 것도 같은 이유에서다. 현재 카카오뱅크 앱에서는 인터넷은행 계좌에 대한 거래가 가능하지만 반대로 인터넷은행 앱에서는 시중은행 계좌 거래가 불가능하다. 카카오뱅크는 이달 중 오픈뱅킹 서비스를 내놓을 계획이다.

증권사 계좌 이체는 여전히 불가능한 상태다. 금융당국은 증권사 계좌는 오픈뱅킹 참여기관이 당장 은행으로 제한되는 만큼 확대를 위한 방안을 마련 중이다.

◆ "소비자 유치보다 이탈, 수익보다 손해 걱정"

은행들은 이러한 고객의 어려움을 해결해주는 동시에 오픈뱅킹을 유지하는 데에 집중할 방침이다. 저금리로 이탈하는 자금을 묶어두기 위해서다. 서비스 불편으로 자금이 빠져나가면, 이는 앱 사용률 저하와 수익성 감소로 이어질 수 있다.

시중은행 관계자는 "은행들은 건당 20~30원의 이체 수수료를 감해주면서 소비자들을 유치하고 있다"며 "소비자 유치보다 이탈을, 수익보다 손해를 걱정하는 상황"이라고 했다. 우선은 금융플랫폼으로서의 기능을 강화하기 위해 손해를 보더라도 고객 유치에 나선다는 것이다.

최근 신종 코로나바이러스 감염증(코로나19) 여파로 경기 불확실성이 커지면서 시중 자금은 갈 곳을 잃었다. 언제든 꺼내 쓸 수 있는 현금성 예금인 '요구불예금'이 늘어난 게 대표적이다. 신한·국민·하나·우리·농협 등 5대 은행의 지난달 말 기준 요구불예금 잔액은 491조4664억으로 전월 대비 17조5000억원 많아졌다. 코로나19가 확산되기 이전인 1월 말 436조3608억원과 비교하면 넉 달 새 55조원이 증가했다.

한국은행이 지난달 말 기준금리를 역대 최저치인 연 0.5%로 낮추면서 시중은행 수신(예·적금) 금리는 0%대로 떨어졌다. KB국민은행을 시작으로 SC제일은행 씨티은행 신한은행 NH농협은행 등이 수신금리를 0.25%~0.4% 낮췄다. 하나·우리은행도 이번 주 수신 금리를 낮출 것으로 보인다.

윤진우 한경닷컴 기자 jiinwoo@hankyung.com

관련뉴스