≪이 기사는 06월12일(17:28) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

CJ제일제당이 신용 강등 위기에서 벗어났다. 적극적인 자산 매각과 유동화 등으로 빠르게 차입금을 줄이며 재무부담을 완화한 덕분이다.

한국기업평가는 12일 CJ제일제당의 신용등급 전망을 종전 부정적에서 안정적으로 바꿨다. AA인 현재 신용등급이 강등될 가능성이 낮아졌다는 의미다. 재무구조 개선방안 실행으로 재무부담이 완화된 덕분이다. 투자 규모 축소를 통해 재무구조도 안정화될 것이라고 전망됐다.

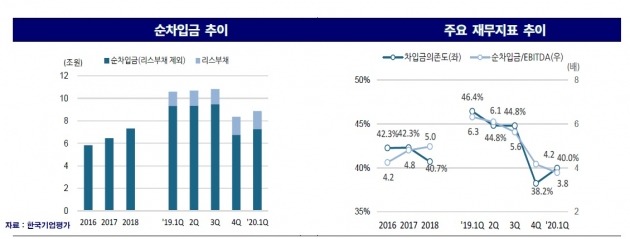

CJ제일제당은 2016년 이후 사업 전반에서 인수합병(M&A)과 신증설을 계속했다. 지난해에는 미국 슈완스 지분 인수와 리스회계기준에 따른 리스부채 인식으로 순차입금이 10조원을 넘어섰다.

상황이 이렇다 보니 CJ그룹은 지난해 11월 비상경영체제를 선포했다. 가중된 재무부담을 완화하기 위해 지난해 말 재무구조 개선 방안을 실행했다. 이 과정에서 자산 매각과 유동화, 해외 자회사의 외부자본조달 등으로 1조6000억원의 자금이 유입됐다.

이 밖에 종속기업인 CJ대한통운의 외부자본 조달과 매출채권 매각, 매입채무 지급 이연 등으로 지난해 9월 말 10조8000억원이었던 순차입금 규모가 지난해 말 8조4000억원으로 급감했다. 이로 인해 차입금 의존도는 지난해 3분기 말 44.8%에서 4분기 말 38.2%로 낮아졌다.

올 1분기에는 운전자본부담 증가로 순차입금이 지난해 말에 비해선 소폭 증가했다. 차입금 의존도도 40%로 올랐다. 한국기업평가는 "사업 환경의 변동성 확대에 따른 유동성 확보 목적으로 1조8000억원의 현금을 보유하면서 차입금이 증가했다"고 설명했다.

주력 사업의 현금창출능력이 개선되고 있어 재무구조가 안정화될 것이라는 분석도 나왔다. 올 들어 신종 코로나바이러스 감염증(코로나19) 확산에 따라 식품 부문의 가공식품과 물류 부문의 택배 매출이 증가하고 있어서다. 내년 이후엔 식품 부문이 수익성 위주 상품으로 재편되고 바이오 부문의 시장지배력이 확대돼 전 사업 부문에 걸쳐 매출이 증가할 것으로 점쳐졌다.

이동은 한국기업평가 수석연구원은 "올해 현금창출능력 확대와 투자 규모 축소, 가양동 부지대금 유입 등으로 현금흐름이 개선될 것"이라며 "이후로도 운전자본관리와 투자규모 조정을 통해 차입금을 감축할 것"이라고 말했다.

김은정 기자 kej@hankyung.com

CJ제일제당이 신용 강등 위기에서 벗어났다. 적극적인 자산 매각과 유동화 등으로 빠르게 차입금을 줄이며 재무부담을 완화한 덕분이다.

한국기업평가는 12일 CJ제일제당의 신용등급 전망을 종전 부정적에서 안정적으로 바꿨다. AA인 현재 신용등급이 강등될 가능성이 낮아졌다는 의미다. 재무구조 개선방안 실행으로 재무부담이 완화된 덕분이다. 투자 규모 축소를 통해 재무구조도 안정화될 것이라고 전망됐다.

CJ제일제당은 2016년 이후 사업 전반에서 인수합병(M&A)과 신증설을 계속했다. 지난해에는 미국 슈완스 지분 인수와 리스회계기준에 따른 리스부채 인식으로 순차입금이 10조원을 넘어섰다.

상황이 이렇다 보니 CJ그룹은 지난해 11월 비상경영체제를 선포했다. 가중된 재무부담을 완화하기 위해 지난해 말 재무구조 개선 방안을 실행했다. 이 과정에서 자산 매각과 유동화, 해외 자회사의 외부자본조달 등으로 1조6000억원의 자금이 유입됐다.

이 밖에 종속기업인 CJ대한통운의 외부자본 조달과 매출채권 매각, 매입채무 지급 이연 등으로 지난해 9월 말 10조8000억원이었던 순차입금 규모가 지난해 말 8조4000억원으로 급감했다. 이로 인해 차입금 의존도는 지난해 3분기 말 44.8%에서 4분기 말 38.2%로 낮아졌다.

올 1분기에는 운전자본부담 증가로 순차입금이 지난해 말에 비해선 소폭 증가했다. 차입금 의존도도 40%로 올랐다. 한국기업평가는 "사업 환경의 변동성 확대에 따른 유동성 확보 목적으로 1조8000억원의 현금을 보유하면서 차입금이 증가했다"고 설명했다.

주력 사업의 현금창출능력이 개선되고 있어 재무구조가 안정화될 것이라는 분석도 나왔다. 올 들어 신종 코로나바이러스 감염증(코로나19) 확산에 따라 식품 부문의 가공식품과 물류 부문의 택배 매출이 증가하고 있어서다. 내년 이후엔 식품 부문이 수익성 위주 상품으로 재편되고 바이오 부문의 시장지배력이 확대돼 전 사업 부문에 걸쳐 매출이 증가할 것으로 점쳐졌다.

이동은 한국기업평가 수석연구원은 "올해 현금창출능력 확대와 투자 규모 축소, 가양동 부지대금 유입 등으로 현금흐름이 개선될 것"이라며 "이후로도 운전자본관리와 투자규모 조정을 통해 차입금을 감축할 것"이라고 말했다.

김은정 기자 kej@hankyung.com

관련뉴스