은행들이 올 2분기 대손충당금 적립을 앞두고 딜레마에 빠졌다. 금융당국이 신종 코로나바이러스 감염증(코로나19) 사태를 고려해 적절한 규모를 쌓을 것을 주문하고 나섰기 때문이다. 코로나19 대출 여파도 2분기부터 조금씩 가시화할 전망이다. 원활한 대출 공급과 리스크 관리, 주가 방어라는 세 가지 과제를 함께 받아 든 은행권의 고심이 커지고 있다.

“얼마를 쌓아야 하나….”

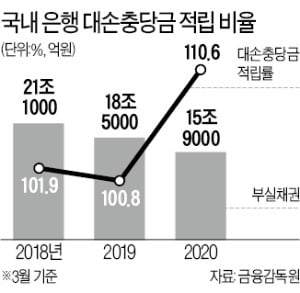

21일 금융권에 따르면 최근 금융위원회는 주요 은행 임원들을 불러 대손충당금 관련 회의를 열었다. 2분기 마무리를 앞두고 은행권의 충당금 적립 규모가 주요 이슈로 불거졌기 때문이다. 충당금은 금융회사가 대출을 내준 뒤 돌려받지 못할 것으로 예상되는 채권(부실 채권)을 회계상 비용으로 처리하는 금액이다. 많이 쌓을수록 이익 규모가 줄어든다. 대신 자산 건전성이 높아져 리스크에 대비할 수 있다. 규모는 금융사마다 자율로 정할 수 있고 금융감독원이 이를 모니터링한다.

21일 금융권에 따르면 최근 금융위원회는 주요 은행 임원들을 불러 대손충당금 관련 회의를 열었다. 2분기 마무리를 앞두고 은행권의 충당금 적립 규모가 주요 이슈로 불거졌기 때문이다. 충당금은 금융회사가 대출을 내준 뒤 돌려받지 못할 것으로 예상되는 채권(부실 채권)을 회계상 비용으로 처리하는 금액이다. 많이 쌓을수록 이익 규모가 줄어든다. 대신 자산 건전성이 높아져 리스크에 대비할 수 있다. 규모는 금융사마다 자율로 정할 수 있고 금융감독원이 이를 모니터링한다.

금융위와 은행들은 머리를 맞댔으나 특별한 합의에는 이르지 못한 것으로 알려졌다. 다만 금융위는 소상공인 이차보전대출 등 코로나19 관련 재원 마련에 차질을 빚지 않는 수준에서 적절한 규모를 쌓아줄 것을 주문했다. 한 은행권 관계자는 “코로나19 대출의 충당금 적립 비율 등을 논의했으나 회사마다 충당금을 쌓는 기준이 달라 가이드라인까지는 도출되지 않았다”며 “코로나19 대출에 영향을 주지 않는 수준에서 회사별로 적절한 수준을 고민하게 될 것”이라고 말했다.

가시화하는 연체 부작용

은행권의 고심이 큰 것은 코로나19 확산 이후 은행 대출이 급격하게 불어났기 때문이다. 지난 2월 613조3080억원이던 가계대출은 지난달 627조3829억원을 기록했다. 3개월 새 14조원 불었다. 중소기업 법인과 소호(자영업자) 대출도 같은 기간 각각 21조원, 12조원가량 늘었다. 시중은행 관계자는 “기준금리가 낮아져 이자 부담이 줄어든 데다 코로나19 대출을 시행하면서 대출자산이 단기간 급증했다”며 “특정 대출을 막을 수도 없는 상황이어서 2분기부터 충당금을 더 쌓아 리스크 관리에 나서야 한다는 목소리가 커졌다”고 말했다. 통상 은행은 원리금 연체가 3개월 이상 지속되면 고정이하 여신으로 분류한다. 지난 2월 시행된 소상공인 대출이 지난달부터 은행 재무제표에 영향을 주기 시작했다는 얘기도 나온다. 다만 은행권에서는 부실채권이 2분기에 급격하게 늘어나지는 않을 것으로 보고 있다.

은행마다 ‘주가 관리’ 숙제를 해결하지 못한 것도 고민거리다. 충당금을 많이 쌓으면 이익이 줄기 때문에 배당 재원이 감소한다. 은행주는 대표적인 배당주다. 배당 규모가 줄면 주가 하락 요인으로 작용할 가능성이 크다. 시중은행 관계자는 “충당금은 통상 회사별로 부실채권 금액을 기준으로 쌓아왔지만 코로나19 이후에는 고려해야 할 외부 요인이 지나치게 많아졌다”며 “은행마다 전략에 따라 적립 비중이 달라질 가능성이 있다”고 말했다.

정소람/임현우 기자 ram@hankyung.com

“얼마를 쌓아야 하나….”

21일 금융권에 따르면 최근 금융위원회는 주요 은행 임원들을 불러 대손충당금 관련 회의를 열었다. 2분기 마무리를 앞두고 은행권의 충당금 적립 규모가 주요 이슈로 불거졌기 때문이다. 충당금은 금융회사가 대출을 내준 뒤 돌려받지 못할 것으로 예상되는 채권(부실 채권)을 회계상 비용으로 처리하는 금액이다. 많이 쌓을수록 이익 규모가 줄어든다. 대신 자산 건전성이 높아져 리스크에 대비할 수 있다. 규모는 금융사마다 자율로 정할 수 있고 금융감독원이 이를 모니터링한다.금융위와 은행들은 머리를 맞댔으나 특별한 합의에는 이르지 못한 것으로 알려졌다. 다만 금융위는 소상공인 이차보전대출 등 코로나19 관련 재원 마련에 차질을 빚지 않는 수준에서 적절한 규모를 쌓아줄 것을 주문했다. 한 은행권 관계자는 “코로나19 대출의 충당금 적립 비율 등을 논의했으나 회사마다 충당금을 쌓는 기준이 달라 가이드라인까지는 도출되지 않았다”며 “코로나19 대출에 영향을 주지 않는 수준에서 회사별로 적절한 수준을 고민하게 될 것”이라고 말했다.

가시화하는 연체 부작용

은행권의 고심이 큰 것은 코로나19 확산 이후 은행 대출이 급격하게 불어났기 때문이다. 지난 2월 613조3080억원이던 가계대출은 지난달 627조3829억원을 기록했다. 3개월 새 14조원 불었다. 중소기업 법인과 소호(자영업자) 대출도 같은 기간 각각 21조원, 12조원가량 늘었다. 시중은행 관계자는 “기준금리가 낮아져 이자 부담이 줄어든 데다 코로나19 대출을 시행하면서 대출자산이 단기간 급증했다”며 “특정 대출을 막을 수도 없는 상황이어서 2분기부터 충당금을 더 쌓아 리스크 관리에 나서야 한다는 목소리가 커졌다”고 말했다. 통상 은행은 원리금 연체가 3개월 이상 지속되면 고정이하 여신으로 분류한다. 지난 2월 시행된 소상공인 대출이 지난달부터 은행 재무제표에 영향을 주기 시작했다는 얘기도 나온다. 다만 은행권에서는 부실채권이 2분기에 급격하게 늘어나지는 않을 것으로 보고 있다.

은행마다 ‘주가 관리’ 숙제를 해결하지 못한 것도 고민거리다. 충당금을 많이 쌓으면 이익이 줄기 때문에 배당 재원이 감소한다. 은행주는 대표적인 배당주다. 배당 규모가 줄면 주가 하락 요인으로 작용할 가능성이 크다. 시중은행 관계자는 “충당금은 통상 회사별로 부실채권 금액을 기준으로 쌓아왔지만 코로나19 이후에는 고려해야 할 외부 요인이 지나치게 많아졌다”며 “은행마다 전략에 따라 적립 비중이 달라질 가능성이 있다”고 말했다.

정소람/임현우 기자 ram@hankyung.com

관련뉴스