정부 긴급재난지원금으로 ‘반짝 회복’했던 민간 소비가 한 달 만에 썰물 빠지듯 줄고 있다. 재난지원금의 주요 수혜업종이었던 요식업이 받은 타격은 더 크다. 자금줄이 끊긴 일부 업자는 다시 금융권으로 향하고 있지만 높아진 문턱에 발만 구르고 있다.

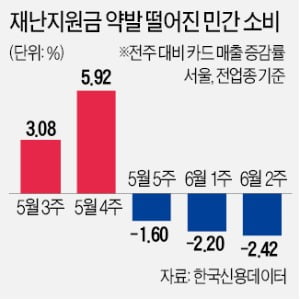

24일 한국신용데이터에 따르면 재난지원금이 본격적으로 지급된 5월 셋째주(11~17일)와 넷째주(18~24일) 카드 승인액은 각각 전주 대비 3.08%, 5.92% 증가했다. 효과는 찰나였다. 다섯째주(25~31일)부터 1.60% 줄며 감소세로 돌아섰다. 6월로 넘어오면서 감소폭은 더욱 커졌다. 6월 첫째주와 둘째주 승인액 감소율은 각각 2.20%, 2.42%를 기록했다.

24일 한국신용데이터에 따르면 재난지원금이 본격적으로 지급된 5월 셋째주(11~17일)와 넷째주(18~24일) 카드 승인액은 각각 전주 대비 3.08%, 5.92% 증가했다. 효과는 찰나였다. 다섯째주(25~31일)부터 1.60% 줄며 감소세로 돌아섰다. 6월로 넘어오면서 감소폭은 더욱 커졌다. 6월 첫째주와 둘째주 승인액 감소율은 각각 2.20%, 2.42%를 기록했다.

다급해진 요식업자들은 2금융권으로 발길을 돌리고 있지만 이마저 녹록지 않다. 2금융권은 지난달까지만 해도 시중은행의 이차보전대출 심사에서 탈락한 중·저신용자들을 대거 받아들였다. 그러나 최근 여신심사 기준을 잇따라 강화하며 벽을 높이고 있다. 한국은행 경제통계시스템에 따르면 올해 2분기 저축은행의 대출태도 전망치는 -15로 1분기(-4)보다 11포인트 떨어졌다. 이 지수가 마이너스면 대출 심사를 강화하겠다는 금융회사가 그렇지 않은 곳보다 많다는 의미다. 같은 시기 카드회사의 대출태도 전망치도 -6으로 1분기(13)보다 19포인트 떨어졌다. B저축은행 관계자는 “경기 불황에 내몰려 찾아오는 요식업자들의 대출 신청 내역을 보면 코로나19 이전 기준으로 판단할 땐 대부분 부실 우려 자산”이라며 “이미 나간 대출의 연체 가능성까지 고려하면 대출을 조일 수밖에 없는 상황”이라고 말했다.

일각에서는 제도권에서 거절당한 요식업자들이 불법 대부·사채업으로 손을 뻗을 수 있다는 우려도 제기된다. 금융권 관계자는 “재난지원금 효과가 꺾인 이후 대출을 다시 문의하는 요식업자가 늘고 있지만 대부분 승인 심사를 통과하기 어려운 수준”이라며 “고금리 불법 사채로 인한 피해 사례가 생기지 않도록 대책 마련이 필요하다”고 말했다.

박진우 기자 jwp@hankyung.com

24일 한국신용데이터에 따르면 재난지원금이 본격적으로 지급된 5월 셋째주(11~17일)와 넷째주(18~24일) 카드 승인액은 각각 전주 대비 3.08%, 5.92% 증가했다. 효과는 찰나였다. 다섯째주(25~31일)부터 1.60% 줄며 감소세로 돌아섰다. 6월로 넘어오면서 감소폭은 더욱 커졌다. 6월 첫째주와 둘째주 승인액 감소율은 각각 2.20%, 2.42%를 기록했다.다급해진 요식업자들은 2금융권으로 발길을 돌리고 있지만 이마저 녹록지 않다. 2금융권은 지난달까지만 해도 시중은행의 이차보전대출 심사에서 탈락한 중·저신용자들을 대거 받아들였다. 그러나 최근 여신심사 기준을 잇따라 강화하며 벽을 높이고 있다. 한국은행 경제통계시스템에 따르면 올해 2분기 저축은행의 대출태도 전망치는 -15로 1분기(-4)보다 11포인트 떨어졌다. 이 지수가 마이너스면 대출 심사를 강화하겠다는 금융회사가 그렇지 않은 곳보다 많다는 의미다. 같은 시기 카드회사의 대출태도 전망치도 -6으로 1분기(13)보다 19포인트 떨어졌다. B저축은행 관계자는 “경기 불황에 내몰려 찾아오는 요식업자들의 대출 신청 내역을 보면 코로나19 이전 기준으로 판단할 땐 대부분 부실 우려 자산”이라며 “이미 나간 대출의 연체 가능성까지 고려하면 대출을 조일 수밖에 없는 상황”이라고 말했다.

일각에서는 제도권에서 거절당한 요식업자들이 불법 대부·사채업으로 손을 뻗을 수 있다는 우려도 제기된다. 금융권 관계자는 “재난지원금 효과가 꺾인 이후 대출을 다시 문의하는 요식업자가 늘고 있지만 대부분 승인 심사를 통과하기 어려운 수준”이라며 “고금리 불법 사채로 인한 피해 사례가 생기지 않도록 대책 마련이 필요하다”고 말했다.

박진우 기자 jwp@hankyung.com

관련뉴스