≪이 기사는 06월25일(15:14) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

롯데쇼핑의 신용도가 흔들리고 있다. 소비자들의 구매 패턴 변화를 감안해 온라인 사업을 강화하고 점포 구조조정을 추진하고 있지만 신종 코로나바이러스 감염증(코로나19) 장기화로 인해 백화점과 대형마트의 실적 악화가 더 빠르게 진행되고 있어서다.

롯데쇼핑의 신용도가 흔들리고 있다. 소비자들의 구매 패턴 변화를 감안해 온라인 사업을 강화하고 점포 구조조정을 추진하고 있지만 신종 코로나바이러스 감염증(코로나19) 장기화로 인해 백화점과 대형마트의 실적 악화가 더 빠르게 진행되고 있어서다.

25일 투자은행(IB)업계에 따르면 국내 신용평가사들은 롯데쇼핑의 신용등급 강등 시점을 저울질하고 있다. 이를 위해 한국신용평가와 나이스신용평가는 최근 롯데쇼핑의 신용등급 전망을 안정적에서 부정적으로 바꿨다. 현재 롯데쇼핑의 신용등급은 최우량 신용등급 AAA보다 두 단계 낮은 AA다.

롯데쇼핑은 국내 백화점 1위, 대형마트 3위의 시장지위를 갖고 있다. 종속기업을 통해 홈쇼핑과 전자제품 전문점(하이마트)를 운영하고 있다. 올 3월 말 기준 롯데지주가 40%의 지분을 보유한 최대주주다.

롯데쇼핑은 수년간 국내외 점포 효율성을 높이기 위해 다각도로 노력을 진행했다. 2018년 중국 내 할인마트 사업을 철수한 데 이어 중국 내 백화점 사업에서도 총 5개 중 3개점을 폐점했다. 영업적자 폭이 컸던 중국 내 유통사업을 축소하기 위해서다.

국내에서도 실적이 부진한 점포를 중심으로 매각이나 폐점, 업태 전환을 적극적으로 진행했다. 국내 신용평가사들은 이런 롯데쇼핑의 노력에도 불구하고 중단기적으로 실적 개선 여력이 크게 없다고 평가했다. 국내 대형 오프라인 유통업태가 성숙기에 진입한 상황에서 온라인 유통채널과 경쟁은 점차 거세지고 있어서다.

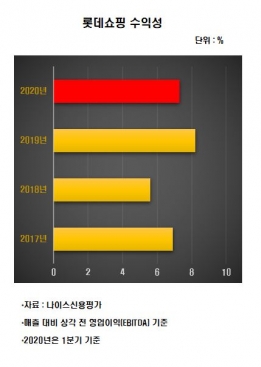

여기에 대규모 유통시설에 대한 정부 규제로 오프라인 소매유통업의 부정적인 영업 환경을 벗어나기 어려울 것이라고 전망했다. 실제 롯데쇼핑의 연결 기준 영업이익은 2017년만해도 8010억원을 기록했지만 지난해에는 4279억원으로 크게 쪼그라들었다.

올 들어선 코로나19까지 롯데쇼핑의 발목을 잡고 있다. 확진자 방문으로 주요 점포가 영업을 중단하기도 했으며 소비자들은 오프라인 소비를 억제하고 있다. 온라인 채널의 매출이 빠르게 증가하고 있지만 업계 내 적자 경쟁이 지속되고 있는 상황이라 수익성에는 오히려 부담으로 작용하고 있다.

이강서 나이스신용평가 수석연구원은 "점포 구조조정 효과가 가시화하기까지 일시적인 비용 부담이 있을 것"이라며 "올 들어 코로나19 확산으로 인해 주요 유통업장 실적에 부정적인 영향을 미치고 있다"고 말했다.

영업현금창출능력은 약화하는데 계열사로부터 지분 매입과 리스부채 인식 등으로 차입규모는 크게 늘고 있다. 지난해 말 연결 기준 조정순차입금은 13조원에 달한다. 상각 전 영업이익(EBITDA) 대비 조정순차입금은 2017년 2.2배에서 지난해 6.4배로 껑충 뛰었다. 올 들어서도 영업실적 악화와 운전자본 부담 확대로 순차입금 증가세가 이어지고 있다. 올 3월 말 기준 순차입금은 13조8000억원으로 전기 말에 비해 약 8000억원이 증가했다. 올 3월 말 기준 EBITDA 대비 조정순차입금은 8.3배로 집계됐다.

임차료 지급을 통해 리스부채 규모가 지속적으로 감소할 전망이지만 불확실한 대내외 환경을 감안했을 때 이익창출능력 개선은 쉽지 않을 것이란 분석이 많다.

한태일 한국신용평가 수석연구원은 "온라인 사업 역량을 확보하고 오프라인 업태의 저성장에서 벗어나려면 일정 수준의 투자가 필요한데 이미 확대된 차입규모로 인해 매년 지출하는 자본비용이 작지 않은 수준"이라며 "지금보다 현금창출능력이 크게 개선되지 않거나 차입금 감축이 이뤄지지 않으면 신용등급 하향 가능성이 커질 수밖에 없다"고 말했다.

다만 재무적 융통성은 우수하다는 평가를 받는다. 올 3월 말 기준 현금성자산은 약 2조5000억원에 달한다. 14조5000억원에 이르는 유형자산과 2조8000억원의 투자 부동산 역시 롯데쇼핑의 재무적 융통성을 뒷받침해주고 있다.

김은정 기자 kej@hankyung.com

롯데쇼핑의 신용도가 흔들리고 있다. 소비자들의 구매 패턴 변화를 감안해 온라인 사업을 강화하고 점포 구조조정을 추진하고 있지만 신종 코로나바이러스 감염증(코로나19) 장기화로 인해 백화점과 대형마트의 실적 악화가 더 빠르게 진행되고 있어서다.25일 투자은행(IB)업계에 따르면 국내 신용평가사들은 롯데쇼핑의 신용등급 강등 시점을 저울질하고 있다. 이를 위해 한국신용평가와 나이스신용평가는 최근 롯데쇼핑의 신용등급 전망을 안정적에서 부정적으로 바꿨다. 현재 롯데쇼핑의 신용등급은 최우량 신용등급 AAA보다 두 단계 낮은 AA다.

롯데쇼핑은 국내 백화점 1위, 대형마트 3위의 시장지위를 갖고 있다. 종속기업을 통해 홈쇼핑과 전자제품 전문점(하이마트)를 운영하고 있다. 올 3월 말 기준 롯데지주가 40%의 지분을 보유한 최대주주다.

롯데쇼핑은 수년간 국내외 점포 효율성을 높이기 위해 다각도로 노력을 진행했다. 2018년 중국 내 할인마트 사업을 철수한 데 이어 중국 내 백화점 사업에서도 총 5개 중 3개점을 폐점했다. 영업적자 폭이 컸던 중국 내 유통사업을 축소하기 위해서다.

국내에서도 실적이 부진한 점포를 중심으로 매각이나 폐점, 업태 전환을 적극적으로 진행했다. 국내 신용평가사들은 이런 롯데쇼핑의 노력에도 불구하고 중단기적으로 실적 개선 여력이 크게 없다고 평가했다. 국내 대형 오프라인 유통업태가 성숙기에 진입한 상황에서 온라인 유통채널과 경쟁은 점차 거세지고 있어서다.

여기에 대규모 유통시설에 대한 정부 규제로 오프라인 소매유통업의 부정적인 영업 환경을 벗어나기 어려울 것이라고 전망했다. 실제 롯데쇼핑의 연결 기준 영업이익은 2017년만해도 8010억원을 기록했지만 지난해에는 4279억원으로 크게 쪼그라들었다.

올 들어선 코로나19까지 롯데쇼핑의 발목을 잡고 있다. 확진자 방문으로 주요 점포가 영업을 중단하기도 했으며 소비자들은 오프라인 소비를 억제하고 있다. 온라인 채널의 매출이 빠르게 증가하고 있지만 업계 내 적자 경쟁이 지속되고 있는 상황이라 수익성에는 오히려 부담으로 작용하고 있다.

이강서 나이스신용평가 수석연구원은 "점포 구조조정 효과가 가시화하기까지 일시적인 비용 부담이 있을 것"이라며 "올 들어 코로나19 확산으로 인해 주요 유통업장 실적에 부정적인 영향을 미치고 있다"고 말했다.

영업현금창출능력은 약화하는데 계열사로부터 지분 매입과 리스부채 인식 등으로 차입규모는 크게 늘고 있다. 지난해 말 연결 기준 조정순차입금은 13조원에 달한다. 상각 전 영업이익(EBITDA) 대비 조정순차입금은 2017년 2.2배에서 지난해 6.4배로 껑충 뛰었다. 올 들어서도 영업실적 악화와 운전자본 부담 확대로 순차입금 증가세가 이어지고 있다. 올 3월 말 기준 순차입금은 13조8000억원으로 전기 말에 비해 약 8000억원이 증가했다. 올 3월 말 기준 EBITDA 대비 조정순차입금은 8.3배로 집계됐다.

임차료 지급을 통해 리스부채 규모가 지속적으로 감소할 전망이지만 불확실한 대내외 환경을 감안했을 때 이익창출능력 개선은 쉽지 않을 것이란 분석이 많다.

한태일 한국신용평가 수석연구원은 "온라인 사업 역량을 확보하고 오프라인 업태의 저성장에서 벗어나려면 일정 수준의 투자가 필요한데 이미 확대된 차입규모로 인해 매년 지출하는 자본비용이 작지 않은 수준"이라며 "지금보다 현금창출능력이 크게 개선되지 않거나 차입금 감축이 이뤄지지 않으면 신용등급 하향 가능성이 커질 수밖에 없다"고 말했다.

다만 재무적 융통성은 우수하다는 평가를 받는다. 올 3월 말 기준 현금성자산은 약 2조5000억원에 달한다. 14조5000억원에 이르는 유형자산과 2조8000억원의 투자 부동산 역시 롯데쇼핑의 재무적 융통성을 뒷받침해주고 있다.

김은정 기자 kej@hankyung.com

관련뉴스