≪이 기사는 07월06일(09:05) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

자동차 주물부품 제조 업체 부산주공의 신용도가 연일 하락세다.

나이스신용평가는 6일 부산주공의 회사채 신용등급을 종전 B+에서 B로 내렸다. 등급전망마저 부정적으로 달아 추가 하향 조정 가능성까지 내비쳤다. 저조한 영업수익성이 계속되고 있는 데다 완성차 시장의 수요 둔화를 감안할 때 실적 부진이 심화할 것이란 판단에서다.

최근 산업단지 내 유휴부지 매각으로 단기적으로 현금흐름이 개선될 전망이지만 높은 금융비용 부담과 악화한 이익창출능력을 감안했을 때 의미있는 재무개선이 쉽지 않을 것이라고 분석됐다.

부산주공은 철주물 부속품을 생산해 현대자동차그룹을 비롯해 볼보 등 다수의 완성차 업체에 납품하고 있다. 거래처는 다변화돼 있지만 다수 경쟁 업체들이 유사한 기술력을 앞세워 치열한 수주 경쟁을 벌이고 있다.

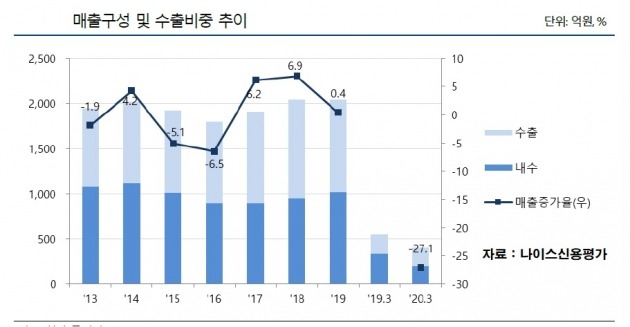

여기에 지난 수년간 산업단지 개발 관련 부대비용이 발생하고 신규 공장의 가동률이 낮게 나타나 지난해까지 5년 평균 이자·세금 차감 전 이익(EBIT) 마진이 -2.1%에 그치고 있다. 올 들어선 신종 코로나바이러스 감염증(코로나19) 여파로 인한 매출 감소와 고정비 부담 확대로 단기 수익성이 나빠지고 있다.

대규모 신규 투자에 따른 차입금 조달이 계속되면서 순차입금 규모도 크게 늘었다. 2017년 토지재평가와 2018년 유상증자 등 자본확충이 있었지만 순손실 누적 등으로 올 3월 말 기준 부채비율은 930.5%에 달하고 있다.

최재호 나이스신용평가 연구위원은 "매출이 전반적으로 철강 가격 추이에 연동하는 가운데 올 들어 철강 가격이 떨어지고 전방 산업이 부진해 생산량 감소가 이어지고 있다"며 "코로나19로 인한 부정적인 영향이 지속될 전망이라 단기 매출 둔화는 불가피하다"고 예상했다.

김은정 기자 kej@hankyung.com

자동차 주물부품 제조 업체 부산주공의 신용도가 연일 하락세다.

나이스신용평가는 6일 부산주공의 회사채 신용등급을 종전 B+에서 B로 내렸다. 등급전망마저 부정적으로 달아 추가 하향 조정 가능성까지 내비쳤다. 저조한 영업수익성이 계속되고 있는 데다 완성차 시장의 수요 둔화를 감안할 때 실적 부진이 심화할 것이란 판단에서다.

최근 산업단지 내 유휴부지 매각으로 단기적으로 현금흐름이 개선될 전망이지만 높은 금융비용 부담과 악화한 이익창출능력을 감안했을 때 의미있는 재무개선이 쉽지 않을 것이라고 분석됐다.

부산주공은 철주물 부속품을 생산해 현대자동차그룹을 비롯해 볼보 등 다수의 완성차 업체에 납품하고 있다. 거래처는 다변화돼 있지만 다수 경쟁 업체들이 유사한 기술력을 앞세워 치열한 수주 경쟁을 벌이고 있다.

여기에 지난 수년간 산업단지 개발 관련 부대비용이 발생하고 신규 공장의 가동률이 낮게 나타나 지난해까지 5년 평균 이자·세금 차감 전 이익(EBIT) 마진이 -2.1%에 그치고 있다. 올 들어선 신종 코로나바이러스 감염증(코로나19) 여파로 인한 매출 감소와 고정비 부담 확대로 단기 수익성이 나빠지고 있다.

대규모 신규 투자에 따른 차입금 조달이 계속되면서 순차입금 규모도 크게 늘었다. 2017년 토지재평가와 2018년 유상증자 등 자본확충이 있었지만 순손실 누적 등으로 올 3월 말 기준 부채비율은 930.5%에 달하고 있다.

최재호 나이스신용평가 연구위원은 "매출이 전반적으로 철강 가격 추이에 연동하는 가운데 올 들어 철강 가격이 떨어지고 전방 산업이 부진해 생산량 감소가 이어지고 있다"며 "코로나19로 인한 부정적인 영향이 지속될 전망이라 단기 매출 둔화는 불가피하다"고 예상했다.

김은정 기자 kej@hankyung.com

관련뉴스