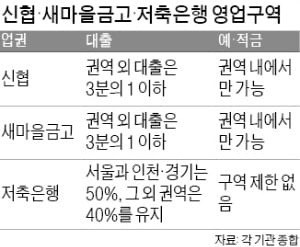

2금융권의 발목을 잡아온 영업구역의 의미가 사라지고 있다. 신협·새마을금고 등 상호금융권과 저축은행 업계가 권역을 뛰어넘는 비대면 영업에 적극 나서고 있기 때문이다. 오프라인 지점을 의식하지 않고 예·적금과 여신을 받을 수 있게 됐다는 분석이다. 예금뿐 아니라 대출도 전국 단위로 경쟁 범위가 넓어지면서 우량 고객을 두고 업권 간 쟁탈전이 벌어지고 있다. 2금융권은 각자 여·수신 영업을 할 수 있는 권역이 한정돼 있다. 이런 탓에 흔치 않은 오프라인 지점을 직접 찾아가야 거래할 수 있다. 새마을금고는 2011년부터 전국을 9개 권역으로 나눠 여·수신 영업을 하고 있다. 저축은행은 5개 영업구역 단위로 돈을 빌려준다. 신협은 영업구역을 226개 기초 지방자치단체 단위에서 10개 권역으로 넓힐 예정이다.

2금융권은 각자 여·수신 영업을 할 수 있는 권역이 한정돼 있다. 이런 탓에 흔치 않은 오프라인 지점을 직접 찾아가야 거래할 수 있다. 새마을금고는 2011년부터 전국을 9개 권역으로 나눠 여·수신 영업을 하고 있다. 저축은행은 5개 영업구역 단위로 돈을 빌려준다. 신협은 영업구역을 226개 기초 지방자치단체 단위에서 10개 권역으로 넓힐 예정이다.

모바일 앱을 통한 비대면 여·수신이 자리를 잡으면서 이 같은 영업구역의 의미가 옅어지고 있다는 것이 업계의 분석이다. 굳이 지점을 방문하지 않아도 시중은행을 이용하듯 여·수신을 이용하는 금융 소비자가 늘고 있다는 얘기다. 저축은행 업계에서 이 같은 변화가 가장 뚜렷하다. 저축은행은 돈을 빌려줄 수 있는 권역이 한정돼 있지만, 예·적금은 전국 어디서나 받을 수 있다. 모바일 앱을 통해 제주에 사는 사람도 서울에 권역을 둔 SBI저축은행에 돈을 맡길 수 있는 구조다. 저축은행중앙회가 내놓은 모바일 뱅킹 앱 SB톡톡플러스로 유입된 예·적금 잔액은 지난달 말 2조7928억원으로 연초 대비 두 배 넘게 늘었다. 대형 저축은행들은 여러 권역에 영업권을 두고 있기 때문에 사실상 지방 시중은행과 다를 바 없다는 분석도 나온다.

새마을금고는 지난 5월 MG더뱅킹을 선보이고 간편비밀번호와 지문·얼굴인식 로그인 및 인증 기능을 추가했다. 새마을금고 MG더뱅킹의 월간 활성사용자수(MAU)는 200만 명을 웃돈다. 신협도 올초 같은 방식의 로그인과 인증 기능을 장착한 모바일뱅킹 앱을 상호금융권에서 처음 출시했다. 신협 조합원이 되는 데 걸리는 시간은 20분 정도다.

2금융권의 오프라인 경쟁도 거세지고 있다. 다른 업권에서 우량 차주를 뺏어오기 위해 더 낮은 이자를 제안하는 식이다. 저축은행 업계 관계자는 “대형 저축은행이 주도해온 일부 부동산 컨소시엄 대출에도 대형 신협과 새마을금고 등이 도전장을 내밀고 있다”고 설명했다. 다른 관계자는 “우량기업이 A저축은행에서 대출받았다는 사실을 B신협이 알고 더 싸게 대환 대출을 해주겠다며 접근하는 사례도 있다”고 전했다.

일각에서는 2금융권 전반의 양극화를 우려하고 있다. 권역 외 대출 방식으로 대형 신협이 저렴한 이자를 제안해 오면 지역 소규모 상호금융조합과 저축은행은 설 자리를 잃는다는 지적이다.

박진우 기자 jwp@hankyung.com

“제주에서 서울 저축은행에 예금”

2금융권은 각자 여·수신 영업을 할 수 있는 권역이 한정돼 있다. 이런 탓에 흔치 않은 오프라인 지점을 직접 찾아가야 거래할 수 있다. 새마을금고는 2011년부터 전국을 9개 권역으로 나눠 여·수신 영업을 하고 있다. 저축은행은 5개 영업구역 단위로 돈을 빌려준다. 신협은 영업구역을 226개 기초 지방자치단체 단위에서 10개 권역으로 넓힐 예정이다.모바일 앱을 통한 비대면 여·수신이 자리를 잡으면서 이 같은 영업구역의 의미가 옅어지고 있다는 것이 업계의 분석이다. 굳이 지점을 방문하지 않아도 시중은행을 이용하듯 여·수신을 이용하는 금융 소비자가 늘고 있다는 얘기다. 저축은행 업계에서 이 같은 변화가 가장 뚜렷하다. 저축은행은 돈을 빌려줄 수 있는 권역이 한정돼 있지만, 예·적금은 전국 어디서나 받을 수 있다. 모바일 앱을 통해 제주에 사는 사람도 서울에 권역을 둔 SBI저축은행에 돈을 맡길 수 있는 구조다. 저축은행중앙회가 내놓은 모바일 뱅킹 앱 SB톡톡플러스로 유입된 예·적금 잔액은 지난달 말 2조7928억원으로 연초 대비 두 배 넘게 늘었다. 대형 저축은행들은 여러 권역에 영업권을 두고 있기 때문에 사실상 지방 시중은행과 다를 바 없다는 분석도 나온다.

“2금융권 양극화 우려”

모바일로 영업구역 밖에서 여신을 받으려는 움직임도 나타나고 있다. 신협과 새마을금고는 전체 여신의 3분의 1까지 영업구역에 관계없이 돈을 빌려줄 수 있다. 새마을금고 관계자는 “모바일로 소액 대출을 받으려는 우량 차주들이 새로운 고객층으로 등장하고 있다”고 말했다. 저축은행 업계도 여신 기능을 추가한 모바일 뱅킹 앱을 내놓을 준비를 하고 있다.새마을금고는 지난 5월 MG더뱅킹을 선보이고 간편비밀번호와 지문·얼굴인식 로그인 및 인증 기능을 추가했다. 새마을금고 MG더뱅킹의 월간 활성사용자수(MAU)는 200만 명을 웃돈다. 신협도 올초 같은 방식의 로그인과 인증 기능을 장착한 모바일뱅킹 앱을 상호금융권에서 처음 출시했다. 신협 조합원이 되는 데 걸리는 시간은 20분 정도다.

2금융권의 오프라인 경쟁도 거세지고 있다. 다른 업권에서 우량 차주를 뺏어오기 위해 더 낮은 이자를 제안하는 식이다. 저축은행 업계 관계자는 “대형 저축은행이 주도해온 일부 부동산 컨소시엄 대출에도 대형 신협과 새마을금고 등이 도전장을 내밀고 있다”고 설명했다. 다른 관계자는 “우량기업이 A저축은행에서 대출받았다는 사실을 B신협이 알고 더 싸게 대환 대출을 해주겠다며 접근하는 사례도 있다”고 전했다.

일각에서는 2금융권 전반의 양극화를 우려하고 있다. 권역 외 대출 방식으로 대형 신협이 저렴한 이자를 제안해 오면 지역 소규모 상호금융조합과 저축은행은 설 자리를 잃는다는 지적이다.

박진우 기자 jwp@hankyung.com

관련뉴스