부동산시장이 시중 유동성을 빨아들이고 있다. 금융회사의 부동산 대출을 비롯한 부동산금융이 사상 처음 2100조원을 돌파했다. 불어난 부동산금융이 집값 과열을 부른 ‘불쏘시개’ 역할을 했다는 평가가 나온다.

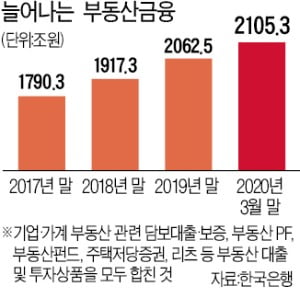

8일 한국은행의 ‘2020년 하반기 금융안정보고서’에 따르면 올해 3월 말 부동산금융은 2105조3000억원으로 작년 3월 말(1937조원)보다 8.7% 늘었다. 지난해 말(2062조5000억원)보다는 2% 증가했다. 부동산금융은 금융회사의 부동산 대출·보증, 기업의 부동산 프로젝트파이낸싱(PF) 차입금, 부동산 펀드·자산유동화증권(ABS), 주택저당증권(MBS), 리츠(부동산투자회사) 등을 합친 것을 말한다.

8일 한국은행의 ‘2020년 하반기 금융안정보고서’에 따르면 올해 3월 말 부동산금융은 2105조3000억원으로 작년 3월 말(1937조원)보다 8.7% 늘었다. 지난해 말(2062조5000억원)보다는 2% 증가했다. 부동산금융은 금융회사의 부동산 대출·보증, 기업의 부동산 프로젝트파이낸싱(PF) 차입금, 부동산 펀드·자산유동화증권(ABS), 주택저당증권(MBS), 리츠(부동산투자회사) 등을 합친 것을 말한다.

부동산금융은 2017년 말 1790조3000억원, 2018년 말 1917조3000억원에서 지난해 말 2062조5000억원으로 빠르게 증가하고 있다. 불어난 부동산금융은 국내총생산(GDP) 수준을 웃돌 만큼 비대해졌다. 명목 GDP대비 부동산금융이 차지하는 비중은 2014년 말 76.7%에 불과했지만 2018년 말 101.0%, 2019년 말 107.4%, 올해 3월 말 109.7%로 상승 곡선을 그리고 있다.

한은이 올 들어 기준금리를 사상 최저인 연 0.5%로 낮추면서 늘어난 시중 유동성이 부동산시장으로 흘러가고 있다는 분석이 많다. 부동산시장으로의 자금쏠림은 집값 상승으로 이어졌다.

전문가들은 부동산금융이 상당한 만큼 집값 오름세가 이어질 것이라고 내다봤다. 이인호 서울대 경제학부 교수(한국경제학회장)는 “시중 유동성이 풍부한 데다 부동산시장에 자금이 넘쳐나기 때문에 집값이 단기간 하락 반전하길 기대하긴 힘들다”고 말했다.

불어난 부동산금융이 금융 안정을 위협할 변수가 될 수 있다는 지적도 나온다. 신종 코로나바이러스 감염증(코로나19) 여파로 기업·자영업자 벌이가 시원치 않아 상가와 사무실, 공장, 펜션 등 상업용 부동산 가격이 출렁일 우려가 적잖다. 한은 관계자는 “집값은 뛰었지만 상업용 부동산은 지난해부터 내림세를 보였다”며 “상업용 부동산 가격이 조정받을 경우 금융회사·기업의 실적과 재무구조가 나빠질 수 있다”고 말했다.

김익환 기자 lovepen@hankyung.com

8일 한국은행의 ‘2020년 하반기 금융안정보고서’에 따르면 올해 3월 말 부동산금융은 2105조3000억원으로 작년 3월 말(1937조원)보다 8.7% 늘었다. 지난해 말(2062조5000억원)보다는 2% 증가했다. 부동산금융은 금융회사의 부동산 대출·보증, 기업의 부동산 프로젝트파이낸싱(PF) 차입금, 부동산 펀드·자산유동화증권(ABS), 주택저당증권(MBS), 리츠(부동산투자회사) 등을 합친 것을 말한다.부동산금융은 2017년 말 1790조3000억원, 2018년 말 1917조3000억원에서 지난해 말 2062조5000억원으로 빠르게 증가하고 있다. 불어난 부동산금융은 국내총생산(GDP) 수준을 웃돌 만큼 비대해졌다. 명목 GDP대비 부동산금융이 차지하는 비중은 2014년 말 76.7%에 불과했지만 2018년 말 101.0%, 2019년 말 107.4%, 올해 3월 말 109.7%로 상승 곡선을 그리고 있다.

한은이 올 들어 기준금리를 사상 최저인 연 0.5%로 낮추면서 늘어난 시중 유동성이 부동산시장으로 흘러가고 있다는 분석이 많다. 부동산시장으로의 자금쏠림은 집값 상승으로 이어졌다.

전문가들은 부동산금융이 상당한 만큼 집값 오름세가 이어질 것이라고 내다봤다. 이인호 서울대 경제학부 교수(한국경제학회장)는 “시중 유동성이 풍부한 데다 부동산시장에 자금이 넘쳐나기 때문에 집값이 단기간 하락 반전하길 기대하긴 힘들다”고 말했다.

불어난 부동산금융이 금융 안정을 위협할 변수가 될 수 있다는 지적도 나온다. 신종 코로나바이러스 감염증(코로나19) 여파로 기업·자영업자 벌이가 시원치 않아 상가와 사무실, 공장, 펜션 등 상업용 부동산 가격이 출렁일 우려가 적잖다. 한은 관계자는 “집값은 뛰었지만 상업용 부동산은 지난해부터 내림세를 보였다”며 “상업용 부동산 가격이 조정받을 경우 금융회사·기업의 실적과 재무구조가 나빠질 수 있다”고 말했다.

김익환 기자 lovepen@hankyung.com

관련뉴스