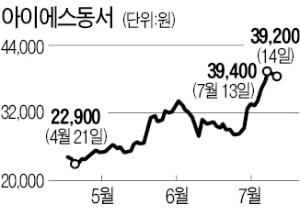

유가증권시장 상장 건설회사인 아이에스동서 주가가 치솟고 있다. 한 달간 40% 가까이 뛰었다. 다른 건설주 움직임과는 다르다. 우량한 건설주인 동시에 환경 관련주로 인정받은 것이 주가 급등의 요인이다. 아이에스동서는 14일 3만9200원에 거래를 마쳤다. 이날 장중 4만원까지 오르며 52주 최고가 기록을 갈아치웠다. 7월 상승률은 39.25%에 달한다. 신종 코로나바이러스 감염증(코로나19) 사태 이후 건설주 가운데 가장 빠른 회복세를 나타냈다. 시가총액은 1조2000억원대로 올라섰다.

아이에스동서는 14일 3만9200원에 거래를 마쳤다. 이날 장중 4만원까지 오르며 52주 최고가 기록을 갈아치웠다. 7월 상승률은 39.25%에 달한다. 신종 코로나바이러스 감염증(코로나19) 사태 이후 건설주 가운데 가장 빠른 회복세를 나타냈다. 시가총액은 1조2000억원대로 올라섰다.

아이에스동서 주가 상승을 촉발한 것은 지난 1일 코엔텍 및 새한환경 인수를 위해 500억원을 출자했다는 공시였다. 그 뒤 주가가 가파르게 올랐다. 이날부터 기관은 13일까지 9거래일 연속으로 아이에스동서를 48만4242주, 168억원어치 순매수하며 상승세를 이끌었다.

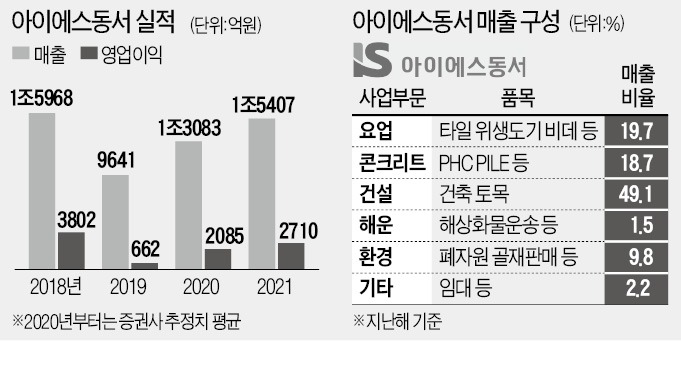

증권업계에서는 아이에스동서를 건설주가 아니라 환경주로 재평가하고 있다. 신영증권에 따르면 2018년까지 환경 관련 매출이 없던 아이에스동서는 지난해 환경 부문에서 954억원의 매출이 발생했다. 지난해 6월 건설 폐기물 1위 업체인 인선이엔티 지분 26.46%를 약 1000억원에 사들인 뒤 연결 실적으로 반영된 결과다. 올해는 환경 부문 매출이 2100억원까지 늘어날 것으로 추정된다. 코엔텍과 새한환경은 반영되지 않은 전망치다.

폐기물 처리 등 환경사업은 꾸준한 수요 증가에도 불구하고 인허가가 까다롭고 매립 부지를 확보하기가 쉽지 않아 진입장벽이 높다. 이로 인해 폐기물 처리 비용은 갈수록 오르고 있다. 환경사업이 고수익 알짜 사업으로 떠오르며 관련 업체의 밸류에이션(실적 대비 주가 수준)이 재평가된 이유다. 환경업체들의 12개월 선행 주가수익비율(PER)은 평균 15배 선이다.

박세라 신영증권 연구원은 “코엔텍 역시 잔여 지분을 확보하면서 연결 회사로 인식하면 환경사업 매출이 3000억원대로 늘어나며 전체 매출의 30~40% 수준으로 오르게 된다”며 “환경사업은 수익성이 높기 때문에 실적 개선에 크게 기여할 것”이라고 설명했다.

밸류에이션 매력도 갈수록 부각될 전망이다. 아이에스동서의 12개월 선행 PER은 8배 수준이다. 아직 환경 부문 실적 전망치가 제대로 반영되지 않았기 때문이다. 주가 추가 상승이 가능할 것이란 전망이 나오는 배경이다. 재무 안정성 지표인 유동비율도 지난 1분기 기준 193%로 안정적이란 평가다.

아이에스동서는 1975년 현대건설 토목사업부에서 분리·독립해 벽제콘크리트로 시작했다. 2008년 6월 아이에스동서로 상호를 변경했다. 2008년 7월에 일신건설산업과 합병했다.

고윤상 기자 kys@hankyung.com

이달 들어 40% 급등

아이에스동서는 14일 3만9200원에 거래를 마쳤다. 이날 장중 4만원까지 오르며 52주 최고가 기록을 갈아치웠다. 7월 상승률은 39.25%에 달한다. 신종 코로나바이러스 감염증(코로나19) 사태 이후 건설주 가운데 가장 빠른 회복세를 나타냈다. 시가총액은 1조2000억원대로 올라섰다.아이에스동서 주가 상승을 촉발한 것은 지난 1일 코엔텍 및 새한환경 인수를 위해 500억원을 출자했다는 공시였다. 그 뒤 주가가 가파르게 올랐다. 이날부터 기관은 13일까지 9거래일 연속으로 아이에스동서를 48만4242주, 168억원어치 순매수하며 상승세를 이끌었다.

증권업계에서는 아이에스동서를 건설주가 아니라 환경주로 재평가하고 있다. 신영증권에 따르면 2018년까지 환경 관련 매출이 없던 아이에스동서는 지난해 환경 부문에서 954억원의 매출이 발생했다. 지난해 6월 건설 폐기물 1위 업체인 인선이엔티 지분 26.46%를 약 1000억원에 사들인 뒤 연결 실적으로 반영된 결과다. 올해는 환경 부문 매출이 2100억원까지 늘어날 것으로 추정된다. 코엔텍과 새한환경은 반영되지 않은 전망치다.

환경기업으로 변신 중

코엔텍과 새한환경에 대한 투자가 매출과 이익으로 잡히기 시작하면 환경기업으로의 변신은 더 빨라질 전망이다. 코스닥 상장사인 코엔텍은 울산 지역에서 매립·소각사업을 하는 업체다. 지난해 매출은 711억원, 영업이익은 276억원으로 영업이익률이 38.8%에 달한다. 새한환경은 충남 천안에 기반을 둔 폐기물 처리업체다. 지난해 매출은 115억원, 영업이익은 24억원이었다.폐기물 처리 등 환경사업은 꾸준한 수요 증가에도 불구하고 인허가가 까다롭고 매립 부지를 확보하기가 쉽지 않아 진입장벽이 높다. 이로 인해 폐기물 처리 비용은 갈수록 오르고 있다. 환경사업이 고수익 알짜 사업으로 떠오르며 관련 업체의 밸류에이션(실적 대비 주가 수준)이 재평가된 이유다. 환경업체들의 12개월 선행 주가수익비율(PER)은 평균 15배 선이다.

박세라 신영증권 연구원은 “코엔텍 역시 잔여 지분을 확보하면서 연결 회사로 인식하면 환경사업 매출이 3000억원대로 늘어나며 전체 매출의 30~40% 수준으로 오르게 된다”며 “환경사업은 수익성이 높기 때문에 실적 개선에 크게 기여할 것”이라고 설명했다.

건설 실적 안정적

본업인 건설 부문도 탄탄하다는 평가를 받는다. 경기 고양 덕은지구, 경북 경산 중산지구 등 수익성이 높은 자체 소유 아파트 부지가 많기 때문이다. 백광제 교보증권 연구원은 “4~5년간 실적이 개선될 것으로 보인다”며 “특히 내년부터 건설 부문 실적이 극적으로 개선될 가능성이 높다”고 설명했다. 아이에스동서의 내년 영업이익 컨센서스(증권사 추정치 평균)는 올해 전망치보다 29.9% 늘어난 2710억원이다.밸류에이션 매력도 갈수록 부각될 전망이다. 아이에스동서의 12개월 선행 PER은 8배 수준이다. 아직 환경 부문 실적 전망치가 제대로 반영되지 않았기 때문이다. 주가 추가 상승이 가능할 것이란 전망이 나오는 배경이다. 재무 안정성 지표인 유동비율도 지난 1분기 기준 193%로 안정적이란 평가다.

아이에스동서는 1975년 현대건설 토목사업부에서 분리·독립해 벽제콘크리트로 시작했다. 2008년 6월 아이에스동서로 상호를 변경했다. 2008년 7월에 일신건설산업과 합병했다.

고윤상 기자 kys@hankyung.com

관련뉴스