≪이 기사는 07월16일(14:33) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

자동차 부품 업체 효림산업이 비용 부담에 허덕이고 있다. 주 거래처인 쌍용자동차를 대체할 수 있는 신규 거래처를 확보하는 과정에서 설비 확장 투자가 지속돼 재무부담이 커지고 있는 탓이다.

자동차 부품 업체 효림산업이 비용 부담에 허덕이고 있다. 주 거래처인 쌍용자동차를 대체할 수 있는 신규 거래처를 확보하는 과정에서 설비 확장 투자가 지속돼 재무부담이 커지고 있는 탓이다.

한국신용평가는 16일 효림산업의 신용등급 전망을 종전 안정적에서 부정적으로 바꿨다. 현재 BB-인 신용등급을 하향 조정할 가능성이 높다는 의미다. 비용 부담 증가에 따른 수익성 악화와 설비 확장 투자 지속에 따른 재무부담 확대 때문이다.

효림산업은 옛 쌍용중공업의 자동차 사업 부문 인수를 통해 1998년 10월 설립된 자동차 부품 업체다. 효림그룹의 한무경 회장이 지분 48%를 갖고 있는 최대주주다. 계열사인 효림정공과 효림에이치에프가 각각 20%, 32%의 지분을 나눠 갖고 있다.

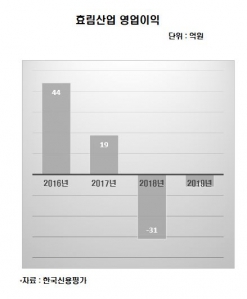

효림산업은 최저임금 인상에 따른 인건비 상승과 생산라인 증설에 따른 감가상각비 등 고정비 증가로 매출 성장에도 수익성이 떨어지고 있다. 2018년엔 생산라인 이전과 도급 업체 교체 관련 비용이 증가하면서 31억원의 영업손실이 발생했다. 지난해에는 하이브리드 차량용 부품과 수출 증가 등으로 손실 규모가 줄었지만 여전히 6억원의 영업손실을 냈다.

특히 한국신용평가는 효림산업의 주 거래처인 쌍용자동차의 영업·재무적 불확실성을 우려했다. 효림산업의 매출에서 쌍용자동차는 50% 가량을 차지하고 있다.

김호섭 한국신용평가 수석연구원은 "쌍용자동차의 대주주는 자금지원 계획을 철회하고 지분 매각을 진행 중"이라며 "여기에 신종 코로나바이러스 감염증(코로나19) 여파로 올 1분기 매출이 지난해 같은 기간 비해 25% 줄었다"고 말했다. 또 "올 2분기에도 감소세가 이어진 데다 신규 매출처 납품을 위해 설비 확장을 계속하면서 수익성 하방 압력이 커지고 있다"고 덧붙였다.

김은정 기자 kej@hankyung.com

자동차 부품 업체 효림산업이 비용 부담에 허덕이고 있다. 주 거래처인 쌍용자동차를 대체할 수 있는 신규 거래처를 확보하는 과정에서 설비 확장 투자가 지속돼 재무부담이 커지고 있는 탓이다.한국신용평가는 16일 효림산업의 신용등급 전망을 종전 안정적에서 부정적으로 바꿨다. 현재 BB-인 신용등급을 하향 조정할 가능성이 높다는 의미다. 비용 부담 증가에 따른 수익성 악화와 설비 확장 투자 지속에 따른 재무부담 확대 때문이다.

효림산업은 옛 쌍용중공업의 자동차 사업 부문 인수를 통해 1998년 10월 설립된 자동차 부품 업체다. 효림그룹의 한무경 회장이 지분 48%를 갖고 있는 최대주주다. 계열사인 효림정공과 효림에이치에프가 각각 20%, 32%의 지분을 나눠 갖고 있다.

효림산업은 최저임금 인상에 따른 인건비 상승과 생산라인 증설에 따른 감가상각비 등 고정비 증가로 매출 성장에도 수익성이 떨어지고 있다. 2018년엔 생산라인 이전과 도급 업체 교체 관련 비용이 증가하면서 31억원의 영업손실이 발생했다. 지난해에는 하이브리드 차량용 부품과 수출 증가 등으로 손실 규모가 줄었지만 여전히 6억원의 영업손실을 냈다.

특히 한국신용평가는 효림산업의 주 거래처인 쌍용자동차의 영업·재무적 불확실성을 우려했다. 효림산업의 매출에서 쌍용자동차는 50% 가량을 차지하고 있다.

김호섭 한국신용평가 수석연구원은 "쌍용자동차의 대주주는 자금지원 계획을 철회하고 지분 매각을 진행 중"이라며 "여기에 신종 코로나바이러스 감염증(코로나19) 여파로 올 1분기 매출이 지난해 같은 기간 비해 25% 줄었다"고 말했다. 또 "올 2분기에도 감소세가 이어진 데다 신규 매출처 납품을 위해 설비 확장을 계속하면서 수익성 하방 압력이 커지고 있다"고 덧붙였다.

김은정 기자 kej@hankyung.com

관련뉴스