정부가 해외 진출기업의 국내 복귀(유턴)를 유도하기 위한 세제 혜택을 늘린다. 신종 코로나바이러스 감염증(코로나19) 사태로 인한 글로벌 가치 사슬 변화에 대응하기 위해서다. 하지만 지방이전 기업의 세금 감면 혜택은 과도하다고 판단하고 한도를 도입하기로 했다.

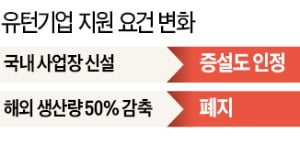

22일 발표된 ‘2020년 세법 개정안’에 따르면 해외 진출기업의 국내 복귀를 유도하기 위한 유턴기업 세제지원은 충족 요건을 완화하는 방식으로 이뤄진다. 기존에는 국내 복귀 기업이 국내 사업장을 신설해야만 5년간 소득세와 법인세를 100% 감면(추가 2년간은 50% 감면)하는 등의 혜택을 줬지만 기존 사업장을 증설하는 방식의 복귀도 인정하기로 했다.

22일 발표된 ‘2020년 세법 개정안’에 따르면 해외 진출기업의 국내 복귀를 유도하기 위한 유턴기업 세제지원은 충족 요건을 완화하는 방식으로 이뤄진다. 기존에는 국내 복귀 기업이 국내 사업장을 신설해야만 5년간 소득세와 법인세를 100% 감면(추가 2년간은 50% 감면)하는 등의 혜택을 줬지만 기존 사업장을 증설하는 방식의 복귀도 인정하기로 했다.

해외 사업장 생산량 감축 조건도 폐지했다. 기존에는 국내에 사업장을 새로 열더라도 해외 사업장의 생산량을 50% 이상 감축하지 않으면 세제 혜택을 받지 못했다. 기획재정부는 “조금이라도 국내에서 사업량을 늘려 달라는 취지”라고 설명했다.

정부는 이 같은 유턴기업 지원을 통해 포스트 코로나 시대의 글로벌 공급망 변화에 대응한다는 계획이다. 하지만 산업계에선 “이 정도 세제 혜택만으로는 유턴하는 기업이 나오기 어려울 것”이란 부정적인 전망을 내놓고 있다. 근본적인 근로자 임금 격차에 대한 고려가 없으면 돌아오는 기업이 나오기 어려울 것이라는 이유에서다.

정부는 소득세 감면 대상이 되는 외국인 기술자의 요건도 ‘이공계 학사 학위 보유’ ‘5년 이상 R&D 경력’ 등을 추가하기로 해 인력을 구하기 더 어려워졌다는 지적이 나온다.

지방이전 기업에 대한 세액감면 혜택은 줄인다. 현재는 정부의 균형발전 정책에 따라 공장 또는 본사를 지방으로 이전한 기업의 소득세와 법인세를 7년간 100%, 추가 3년간 50% 감면하는 제도가 시행되고 있다. 하지만 이번 세법개정안에는 감면 한도가 신설됐다. 감면 기간 내 해당 지방에 투자한 누계액의 50%와 거기에서 근무하는 상시근로자 수에 1500만원을 곱한 금액을 합산한 금액까지만 감면하기로 했다. 투자와 고용을 더 하지 않으면 세금 감면을 해주지 않겠다는 것이다.

문제는 이 제도가 2021년도 소득분부터 전면 적용된다는 것이다. 기존 정부시책을 믿고 지방에 이전한 기업 사이에선 “혜택을 주겠다는 정부의 말을 믿고 갔는데 이제 와서 요건을 강화해 당황스럽다”는 반응이 나온다.

강진규 기자 josep@hankyung.com

22일 발표된 ‘2020년 세법 개정안’에 따르면 해외 진출기업의 국내 복귀를 유도하기 위한 유턴기업 세제지원은 충족 요건을 완화하는 방식으로 이뤄진다. 기존에는 국내 복귀 기업이 국내 사업장을 신설해야만 5년간 소득세와 법인세를 100% 감면(추가 2년간은 50% 감면)하는 등의 혜택을 줬지만 기존 사업장을 증설하는 방식의 복귀도 인정하기로 했다.해외 사업장 생산량 감축 조건도 폐지했다. 기존에는 국내에 사업장을 새로 열더라도 해외 사업장의 생산량을 50% 이상 감축하지 않으면 세제 혜택을 받지 못했다. 기획재정부는 “조금이라도 국내에서 사업량을 늘려 달라는 취지”라고 설명했다.

정부는 이 같은 유턴기업 지원을 통해 포스트 코로나 시대의 글로벌 공급망 변화에 대응한다는 계획이다. 하지만 산업계에선 “이 정도 세제 혜택만으로는 유턴하는 기업이 나오기 어려울 것”이란 부정적인 전망을 내놓고 있다. 근본적인 근로자 임금 격차에 대한 고려가 없으면 돌아오는 기업이 나오기 어려울 것이라는 이유에서다.

정부는 소득세 감면 대상이 되는 외국인 기술자의 요건도 ‘이공계 학사 학위 보유’ ‘5년 이상 R&D 경력’ 등을 추가하기로 해 인력을 구하기 더 어려워졌다는 지적이 나온다.

지방이전 기업에 대한 세액감면 혜택은 줄인다. 현재는 정부의 균형발전 정책에 따라 공장 또는 본사를 지방으로 이전한 기업의 소득세와 법인세를 7년간 100%, 추가 3년간 50% 감면하는 제도가 시행되고 있다. 하지만 이번 세법개정안에는 감면 한도가 신설됐다. 감면 기간 내 해당 지방에 투자한 누계액의 50%와 거기에서 근무하는 상시근로자 수에 1500만원을 곱한 금액을 합산한 금액까지만 감면하기로 했다. 투자와 고용을 더 하지 않으면 세금 감면을 해주지 않겠다는 것이다.

문제는 이 제도가 2021년도 소득분부터 전면 적용된다는 것이다. 기존 정부시책을 믿고 지방에 이전한 기업 사이에선 “혜택을 주겠다는 정부의 말을 믿고 갔는데 이제 와서 요건을 강화해 당황스럽다”는 반응이 나온다.

강진규 기자 josep@hankyung.com

관련뉴스