“1분기 실적 발표 때 신종 코로나바이러스 감염증(코로나19)이 ‘디지털 전환’의 변곡점이 될 것이라고 강조했습니다. 하반기에도 이런 흐름이 이어질 것입니다.”

한진만 삼성전자 DS부문 전무가 30일 2분기 콘퍼런스콜(전화 실적설명회)에서 꺼낸 얘기다. 코로나19로 디지털 전환이 빨라지면서 반도체 사업이 탄력을 받고 있다는 의미다. 스마트폰과 생활가전 부문에서도 코로나19를 부정적으로만 볼 필요는 없다는 분석이 나왔다. 업계에선 삼성전자가 하반기 실적에 대한 자신감을 드러낸 것이라고 평가했다.

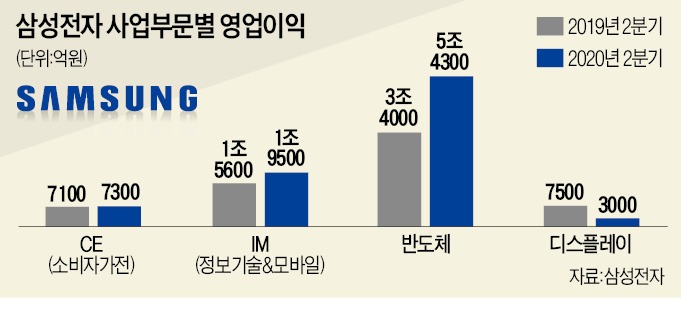

삼성전자는 이날 2분기 매출 52조9700억원, 영업이익 8조1500억원을 올렸다고 발표했다. 지난해 2분기에 비해 매출은 5.6% 줄었지만 영업이익은 23% 뛰었다. 반도체에서만 영업이익 5조4300억원을 냈다. CE(소비자 가전)부문도 영업이익 7300억원으로 기대 이상의 성과를 거뒀다.

문제는 스마트폰이다. 글로벌 휴대폰 수요가 급감하면서 무선사업부를 포함한 IM(IT&모바일)부문 매출이 20조7500억원까지 떨어졌다. 삼성전자 IM부문 매출이 20조원대까지 떨어진 것은 2017년 이후 처음이다. 코로나19로 북미, 유럽 등 지역의 스마트폰 매장이 폐쇄되면서 실적 악화가 불가피했다는 설명이다. 삼성전자가 고전하는 동안 화웨이 등 중국 업체들은 자국 시장을 기반으로 시장 점유율을 키웠다. 시장조사업체 카날리스에 따르면 화웨이는 2분기 기준 역대 처음으로 삼성을 제치고 세계 스마트폰 판매 1위에 올랐다.

삼성전자는 1분기 실적발표 때와 마찬가지로 올해 실적 예상치(가이던스)를 내놓지 않았다. 코로나19로 인한 불확실성 탓에 숫자를 제시하는 게 쉽지 않다는 설명이었다. 하지만 분위기가 긍정적으로 바뀌고 있다고 여러 차례 강조했다.

한 전무는 3분기 실적과 관련해 “재택근무 등 ‘스테이 앳 홈’ 경제로 인한 데이터 사용량 증가로 게임기용 D램과 고대역폭메모리(HBM) 등의 수요가 많을 것”이라며 “노트북을 중심으로 PC 수요도 늘어날 것으로 기대하고 있다”고 했다. 3분기 가전 판매는 전 분기에 비해 40%가량 늘어날 것으로 내다봤다. 3~4분기는 전통적 가전 성수기로, 위축됐던 소비가 빠르게 회복될 가능성이 높다는 관측이다.

투자 성과와 계획에 대해서도 언급했다. 삼성전자는 2분기 반도체 시설에 8조6000억원을 투자했다. 하반기에도 D램 가격 변화와 관계없이 예정된 투자 프로젝트를 차질 없이 진행할 예정이다. 회사 관계자는 “D램 가격이 떨어지면 쌀 때 재고를 확보하려는 수요가 늘어난다”며 “가격 조정을 나쁘게만 볼 이유가 없다”고 말했다.

차세대 D램인 DDR5에 대해선 내년 하반기 출하를 목표로 양산을 준비하고 있다고 밝혔다. 반도체 파운드리(수탁생산)와 관련해서는 현재 4나노미터(㎚, 1㎚는 10억분의 1m) 2세대 공정을 개발하고 있다고 설명했다.

이수빈/이승우 기자 lsb@hankyung.com

한진만 삼성전자 DS부문 전무가 30일 2분기 콘퍼런스콜(전화 실적설명회)에서 꺼낸 얘기다. 코로나19로 디지털 전환이 빨라지면서 반도체 사업이 탄력을 받고 있다는 의미다. 스마트폰과 생활가전 부문에서도 코로나19를 부정적으로만 볼 필요는 없다는 분석이 나왔다. 업계에선 삼성전자가 하반기 실적에 대한 자신감을 드러낸 것이라고 평가했다.

하반기에도 ‘비대면’ 수요 계속

삼성전자는 이날 2분기 매출 52조9700억원, 영업이익 8조1500억원을 올렸다고 발표했다. 지난해 2분기에 비해 매출은 5.6% 줄었지만 영업이익은 23% 뛰었다. 반도체에서만 영업이익 5조4300억원을 냈다. CE(소비자 가전)부문도 영업이익 7300억원으로 기대 이상의 성과를 거뒀다.

문제는 스마트폰이다. 글로벌 휴대폰 수요가 급감하면서 무선사업부를 포함한 IM(IT&모바일)부문 매출이 20조7500억원까지 떨어졌다. 삼성전자 IM부문 매출이 20조원대까지 떨어진 것은 2017년 이후 처음이다. 코로나19로 북미, 유럽 등 지역의 스마트폰 매장이 폐쇄되면서 실적 악화가 불가피했다는 설명이다. 삼성전자가 고전하는 동안 화웨이 등 중국 업체들은 자국 시장을 기반으로 시장 점유율을 키웠다. 시장조사업체 카날리스에 따르면 화웨이는 2분기 기준 역대 처음으로 삼성을 제치고 세계 스마트폰 판매 1위에 올랐다.

삼성전자는 1분기 실적발표 때와 마찬가지로 올해 실적 예상치(가이던스)를 내놓지 않았다. 코로나19로 인한 불확실성 탓에 숫자를 제시하는 게 쉽지 않다는 설명이었다. 하지만 분위기가 긍정적으로 바뀌고 있다고 여러 차례 강조했다.

한 전무는 3분기 실적과 관련해 “재택근무 등 ‘스테이 앳 홈’ 경제로 인한 데이터 사용량 증가로 게임기용 D램과 고대역폭메모리(HBM) 등의 수요가 많을 것”이라며 “노트북을 중심으로 PC 수요도 늘어날 것으로 기대하고 있다”고 했다. 3분기 가전 판매는 전 분기에 비해 40%가량 늘어날 것으로 내다봤다. 3~4분기는 전통적 가전 성수기로, 위축됐던 소비가 빠르게 회복될 가능성이 높다는 관측이다.

“D램 값 관계없이 투자 이어가겠다”

코로나19로 직격탄을 맞은 스마트폰 시장 역시 회복세에 접어들 것으로 전망했다. 이종민 삼성전자 무선사업부 상무는 “3분기 중저가 스마트폰을 중심으로 시장이 되살아날 것으로 예상한다”며 “본격적인 실적 개선은 4분기부터 이뤄질 것”이라고 전망했다.투자 성과와 계획에 대해서도 언급했다. 삼성전자는 2분기 반도체 시설에 8조6000억원을 투자했다. 하반기에도 D램 가격 변화와 관계없이 예정된 투자 프로젝트를 차질 없이 진행할 예정이다. 회사 관계자는 “D램 가격이 떨어지면 쌀 때 재고를 확보하려는 수요가 늘어난다”며 “가격 조정을 나쁘게만 볼 이유가 없다”고 말했다.

차세대 D램인 DDR5에 대해선 내년 하반기 출하를 목표로 양산을 준비하고 있다고 밝혔다. 반도체 파운드리(수탁생산)와 관련해서는 현재 4나노미터(㎚, 1㎚는 10억분의 1m) 2세대 공정을 개발하고 있다고 설명했다.

이수빈/이승우 기자 lsb@hankyung.com

관련뉴스