≪이 기사는 07월31일(11:10) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

한국기업평가는 31일 LG디스플레이의 올 2분기 잠정 실적 관련 "자체적인 예상을 다소 밑도는 수준"이라며 "올 하반기 중 현재 A+인 신용등급의 적정성을 검토할 계획"이라고 밝혔다.

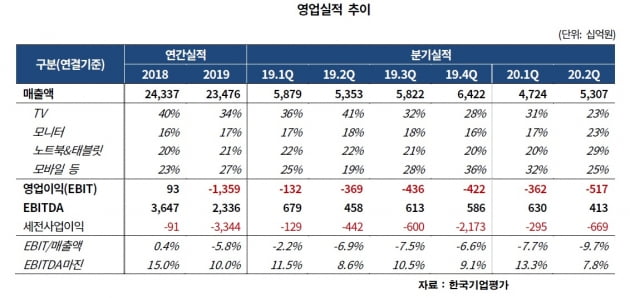

LG디스플레이는 올 2분기 전년 동기 대비 0.9% 감소한 5조3000억원의 매출을 거뒀다. 제품별 매출을 보면 주요 소비 시장 내 유통망 폐쇄와 세트 업체들의 생산공장 가동 중단 영향으로 유기발광다이오드(OLED)를 포함한 TV 패널 매출이 직전 분기 대비 크게 줄었다.

하지만 신종 코로나바이러스 감염증(코로나19) 확산이 야기한 비(非)대면 문화 확산과 온라인 쇼핑 활성화로 노트북과 모니터 등 정보기술(IT) 제품 패널 수요가 증가했다. 판가 상승도 이뤄져 해당 패널 제품들의 합산 매출 비중이 올 2분기 52%까지 늘었다.

올 2분기 영업적자(-5000억원)는 2019년 1분기 이후 가장 큰 손실 규모를 나타냈다. 대형 패널 출하량 감소 등에 따른 고정비 부담 상승 탓이다. 올 상반기 설비투자 규모는 지난해 같은 기간에 비해 크게 줄었지만 영업수익성이 부진하고 잉여현금의 내부 유보가 이뤄지지 못해 올 6월 말 기준 순차입금은 지난해 말에 비해 9000억원 증가한 11조원을 기록했다.

한국기업평가는 "대형·중소형 OLED 성과 창출을 통해 올 하반기를 기점으로 수익구조를 개선할 수 있을 것"이라면서도 "올 하반기 OLED 투자 성과 가시화 여부가 사업 펀더멘털(기초체력)과 신용도 방향성을 좌우할 것"이라고 설명했다.

다만 "코로나19 확산이 예상보다 장기화할 가능성이 커져 올 하반기 IT 제품의 수요 변동성과 불확실성이 크다"며 "주요국에서 코로나19 확산세가 진정되지 않으면 본격적인 수요 회복 시기가 지연될 수밖에 없다"고 덧붙였다.

송종휴 한국기업평가 수석연구원은 "앞으로 주요국에서 코로나19의 전개 상황과 전방 세트제품 출하량 동향, 대형·중소형 OLED 패널 출하량 확대 수준 등을 종합적으로 고려해 신용등급에 반영할 것"이라고 말했다.

김은정 기자 kej@hankyung.com

한국기업평가는 31일 LG디스플레이의 올 2분기 잠정 실적 관련 "자체적인 예상을 다소 밑도는 수준"이라며 "올 하반기 중 현재 A+인 신용등급의 적정성을 검토할 계획"이라고 밝혔다.

LG디스플레이는 올 2분기 전년 동기 대비 0.9% 감소한 5조3000억원의 매출을 거뒀다. 제품별 매출을 보면 주요 소비 시장 내 유통망 폐쇄와 세트 업체들의 생산공장 가동 중단 영향으로 유기발광다이오드(OLED)를 포함한 TV 패널 매출이 직전 분기 대비 크게 줄었다.

하지만 신종 코로나바이러스 감염증(코로나19) 확산이 야기한 비(非)대면 문화 확산과 온라인 쇼핑 활성화로 노트북과 모니터 등 정보기술(IT) 제품 패널 수요가 증가했다. 판가 상승도 이뤄져 해당 패널 제품들의 합산 매출 비중이 올 2분기 52%까지 늘었다.

올 2분기 영업적자(-5000억원)는 2019년 1분기 이후 가장 큰 손실 규모를 나타냈다. 대형 패널 출하량 감소 등에 따른 고정비 부담 상승 탓이다. 올 상반기 설비투자 규모는 지난해 같은 기간에 비해 크게 줄었지만 영업수익성이 부진하고 잉여현금의 내부 유보가 이뤄지지 못해 올 6월 말 기준 순차입금은 지난해 말에 비해 9000억원 증가한 11조원을 기록했다.

한국기업평가는 "대형·중소형 OLED 성과 창출을 통해 올 하반기를 기점으로 수익구조를 개선할 수 있을 것"이라면서도 "올 하반기 OLED 투자 성과 가시화 여부가 사업 펀더멘털(기초체력)과 신용도 방향성을 좌우할 것"이라고 설명했다.

다만 "코로나19 확산이 예상보다 장기화할 가능성이 커져 올 하반기 IT 제품의 수요 변동성과 불확실성이 크다"며 "주요국에서 코로나19 확산세가 진정되지 않으면 본격적인 수요 회복 시기가 지연될 수밖에 없다"고 덧붙였다.

송종휴 한국기업평가 수석연구원은 "앞으로 주요국에서 코로나19의 전개 상황과 전방 세트제품 출하량 동향, 대형·중소형 OLED 패널 출하량 확대 수준 등을 종합적으로 고려해 신용등급에 반영할 것"이라고 말했다.

김은정 기자 kej@hankyung.com

관련뉴스