국회에서 법정 최고 이자율을 10%로 낮추는 법안이 잇따라 발의되고 있습니다. 이재명 경기지사가 지난 7일 민주당 대표단과 소속 국회의원 176명 모두에게 편지를 보내 연 24%인 대부업체의 금리를 10%로 제한해달라고 요청한 데 따른 겁니다.

이 지사는 편지에서 "연평균 경제성장률이 10.5%에 달한 1970년대 박정희 정권 시절에도 이자제한법상 법정 최고금리가 연 25%였음을 감안하면, 기준금리 0.5%의 저금리·저성장 시대로 접어든 지금의 연 24% 이자율은 매우 높다"고 주장했습니다.

이에 더불어민주당 김남국 의원은 법정 최고 이자율을 현행 24%에서 10%로 낮추는 내용의 이자제한법·대부업법 개정안을 즉각 발의했습니다. 앞서 문진석 의원도 최고이자율을 10%로 낮추고 이를 어기면 3년 이하 징역이나 1억원 이하 벌금에 처하도록 한 개정안을 제안했고, 서영교 의원도 10만원 미만 금전대차에도 최고이자율 24%를 적용하도록 하는 이자제한법 개정안을 발의했습니다.

과연 법정 최고 이자율을 10%로 낮추면 이 지사의 주장대로 서민들의 이자 부담은 낮아질까요?

단기적으로 그럴 수 있습니다. 하지만 장기적으로는 그렇지 않을 것이란 사례와 연구결과가 전세계에 차고 넘칩니다. 2016년 아시아개발은행(ADB)의 연구보고서(IMPACT OF RESTRICTIONS ON INTEREST RATES IN MICROFINANCE), 2018년 세계은행의 연구보고서(Interest rate caps: The theory and the practice) 등 많은 연구는 이자율 상한 정책(IRR)의 폐해를 지적하면서 조심스러운 접근을 권고합니다.

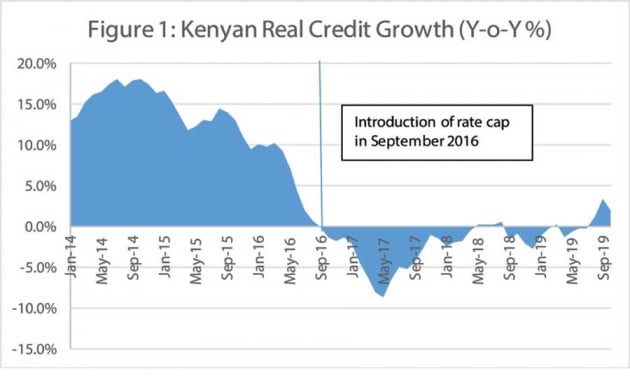

가장 최근에 폐해가 나타났던 사례가 2016년 케냐에서 시행됐던 이자율 상한 제한입니다.

세계은행 연구보고서에 따르면 케냐 의회는 지난 2016년 9월 이자율을 기준금리보다 4.0%포인트 이상 높게 받지 못하도록 하는 법안을 통과시켰습니다.이자율 상한이 실시되자 금융사들은 '돈이 안되는' 대출 취급을 꺼려 실질 신용 증가율은 두자릿수까지 감소하기 시작했습니다. 케냐은행연합회에 따르면 2017년 6월 320만건의 대출신청 중 110만건만이 성사됐습니다. 성사율은 34%로 법 실시 직전인 2016년 8월 50%에 비하면 대폭 하락한 겁니다.

특히 신용이 낮은 개인과 중소기업들이 대출을 얻지못해 큰 피해를 봤습니다. 은행 중에서도 빈익빈부익부가 나타났습니다. 대기업과 신용도가 높은 개인을 상대하는 대형 시중은행들은 괜찮았지만 작은 소형 금융사들은 대출이 크게 줄었습니다.

제도권 금융사에서 대출을 얻지못하게된 개인과 중소기업들은 결국 사금융으로 몰려들었고 사금융 이자율은 이자율 상한 정책 실시 전 연 28%에서 2018년 연 34%로 오히려 오른 것으로 드러났습니다.

이런 신용 급랭 사태는 케냐 경제 전반에 영향을 줬습니다. 신용이 막힌 기업들이 늘어나자 은행권의 부실채권 비율은 2015년 6.8%에서 2017년 12.3%로 치솟았습니다. 케냐의 경제성장률은 2016년 5.9%에서 2017년 4.8%로 낮아졌습니다. 몇년간 지속해오던 5%대 성장률이 깨진 것입니다.

이에 2019년 11월 케냐는 이자율 상한을 전격 철회합니다. 우루후 케냐타 대통령은 의회에 제도 철회를 요구하는 문서에서 "이자율 상한 정책이 당초 의도하지 않은 중대한 부작용을 경제에 초래했음은 명확하다. 특히 중소기업들이 가장 큰 타격을 받았다"고 밝혔습니다.

이런 일은 케냐만이 아닙니다. 미국에서도 같은 해인 2016년 사우스다코타주가 연 36%로 이자율을 규제한 뒤 주민들의 의료비 결제 부도가 증가하고 산용카드 초기 상환액이 대폭 줄었습니다. 미 정부기관인 금융산업규제기구(FINRA)의 연구결과입니다.

세계은행에 따르면 적어도 세계 76개국에서 어떤 형태로든 이자율 상한 규제가 이뤄지고 있습니다. (한국도 연 24%로 규제하고 있습니다.) 2011년 이후로만 따져도 규제가 강화된 사례가 적어도 30여건에 달합니다. 규제가 폐지되거나 약화된 사례 5건보다 훨씬 많습니다. 물론 선진국보다는 개도국이나 후진국에서 규제를 강화하고 있습니다.

세계은행은 케냐뿐 아니라 잠비아, 인도, 영국 등의 사례를 연구해 세 가지 결론을 냈습니다.

① 시장 금리보다 높은 수준에서 설정된 이자율 상한은 전체 시장에 영향을 미치지 않으며, 약탈적 고리대를 막는데 도움이 될 수 있다.

시장 금리보다 높게 설정된 상한은 전체 시장에 거의 영향을 미치지 않으며, 극단적 고리대에만 영향을 준다. 이자율 상한이 비이자 수수료까지 포함하고 사금융시장이 제한되어 있는 경우, 이자율 상한 제도는 약탈적 대출을 제거할 수 있는 잠재적 방법이다.

② 이자율 상한의 효과는 종종 비이자 수수료에 의해 약화될 수 있다.

비이자 수수료의 증가는 금리의 투명성을 감소시키고 대출자, 특히 금융 이해력이 낮은 대출자가 대출의 전체 비용을 파악하는 걸 어렵게 만든다.

③ 시장 수준보다 훨씬 낮은 이자율 상한은 전체 신용 공급을 줄일 수 있다.

신용 감소의 범위는 규제 범위에 따라 다르다. 특정 범위만 규제할 경우 일부 시장에만 영향을 미치지만 광범위하게 제한할 경우 경제의 전반적 신용 공급이 감소할 수 있다. 특히 신용의 종류로 보면 무담보 및 소액 대출, 대상으로 보면 중소기업 및 신용도가 낮은 부문에 대한 대출이 크게 줄어든다. 통상 건당 대출규모가 증가하는 데 이는 중소기업 대신 대기업에 대한 대출을 늘린다는 신호로 해석된다.

정리하면 시장금리보다 높게 정하면 고리대를 막는데는 도움이 되지만, 그렇지 않을 경우 신용 공급을 줄여 경제에 해가 될 수 있다는 결론입니다.

이는 다른 연구에서도 드러납니다. 2009년 독일에서 연구된 논문(Study on interest rate restrictions in the EU)을 보면 이자율 제한은 신용시장의 공급 측면에서 세가지 결과를 초래합니다.

신용 감소로 부도율이 올라갈 수 있고(특히 경기 침체기의 경우), 신용등급이 낮은 일부에서는 신용공여가 줄어들 수 있습니다. 또 금융사들이 이 규제를 회피할 수 있는 상품을 만들어내게됩니다.

그렇다면 국가는 고리대와 관련해 무엇을 하면 좋을까요?

인도의 사금융 시장을 연구해온 하워드 밀러 네이선어소시에이츠 시니어 컨설턴트는 2013년 논문(Interest rate caps and their impact on

financial inclusion )에서 △대부업 영역의 진입장벽을 낮춰 경쟁을 부추기고 △정보의 불균형을 해소하기 위해 대부업체들의 대출 내역과 금리, 재무정보 등을 상세히 알리도록 하며 △금리 외에 수수료 등 감춰진 비용을 부과하지 못하도록 하는 게 낫다고 주장합니다.

ADB도 마찬가지로 금융사간 경쟁을 촉진시키는 방법을 제안하고 있습니다.

김현석 논설위원 realist@hankyung.com

관련뉴스