삼성전자 주가가 부진에서 벗어나지 못하고 있다. 글로벌 반도체·휴대폰 대표주들과의 상승률 격차도 커지고 있다. 증권업계에서는 “4분기부터 회복세에 접어들 것”이라는 전망이 나온다.

삼성전자는 24일 0.36% 오른 5만6100원에 거래를 마쳤다. 이날 코스피지수가 1.10% 오르는 동안에도 삼성전자 주가는 기관 매도세에 상대적으로 부진했다. 지난달 29일 장중 6만원대를 기록한 뒤 떨어지더니 이내 5만원 중반대 박스권에 갇힌 흐름이다.

삼성전자는 24일 0.36% 오른 5만6100원에 거래를 마쳤다. 이날 코스피지수가 1.10% 오르는 동안에도 삼성전자 주가는 기관 매도세에 상대적으로 부진했다. 지난달 29일 장중 6만원대를 기록한 뒤 떨어지더니 이내 5만원 중반대 박스권에 갇힌 흐름이다.

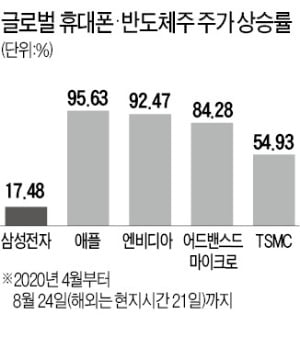

삼성전자 주가는 코스피지수는 물론 글로벌 휴대폰·반도체 관련주에 비해서도 부진했다. 2분기부터 코스피지수가 30% 넘게 오르는 동안 삼성전자는 20%도 오르지 못했다. 같은 기간 애플(95.63%) 엔비디아(92.47%) 어드밴스드마이크로(84.28%) TSMC(54.93%) 등 휴대폰·반도체 관련주가 큰 폭으로 올랐다. 엔비디아는 그래픽처리장치(GPU), 어드밴스드마이크로와 TSMC는 비메모리 업체다.

삼성전자의 주력 메모리 반도체인 D램 가격 하락 영향이 컸다. 메모리 반도체 업체인 마이크론 주가도 부진하다. 7월 서버용 D램(32GB)의 고정거래가격은 6월에 비해 6.39% 하락한 134달러를 기록했다. 단기간 가격 회복이 어려울 것으로 시장은 보고 있다. 이 영향으로 삼성전자의 4분기 영업이익 컨센서스(증권사 추정치 평균)는 9조185억원으로 3개월 전 전망치(10조3479억원)보다 12.84% 쪼그라들었다.

그럼에도 주가 전망은 밝다. 저평가 구간이라는 게 중론이다. 삼성전자의 목표주가 평균은 3개월 전 6만4000원에서 7만1000원으로 10.9% 올랐다. 2분기 실적 발표 후인 7월 말~8월 초에 목표주가를 제시한 22개 증권사 중 16곳은 목표주가를 상향했다. 나머지 6곳은 유지했다.

반도체 부문의 부진을 소비자가전(CE) 부문이나 IT·모바일(IM) 부문이 만회할 것이라는 기대가 크다. 2분기 영업이익 기준 65% 이상인 반도체 비중이 4분기에는 55%대까지 낮아지면서 수익구조가 다변화할 것이란 전망이다. 김동원 KB증권 연구원은 “하반기엔 반도체 외 부문이 선전하면서 반도체 이익 감소분을 만회할 수 있을 것”이라며 “현재 주가 하락폭은 과도한 상황인 만큼 4분기부터 회복할 가능성이 높다”고 설명했다.

고윤상 기자 kys@hankyung.com

삼성전자는 24일 0.36% 오른 5만6100원에 거래를 마쳤다. 이날 코스피지수가 1.10% 오르는 동안에도 삼성전자 주가는 기관 매도세에 상대적으로 부진했다. 지난달 29일 장중 6만원대를 기록한 뒤 떨어지더니 이내 5만원 중반대 박스권에 갇힌 흐름이다.삼성전자 주가는 코스피지수는 물론 글로벌 휴대폰·반도체 관련주에 비해서도 부진했다. 2분기부터 코스피지수가 30% 넘게 오르는 동안 삼성전자는 20%도 오르지 못했다. 같은 기간 애플(95.63%) 엔비디아(92.47%) 어드밴스드마이크로(84.28%) TSMC(54.93%) 등 휴대폰·반도체 관련주가 큰 폭으로 올랐다. 엔비디아는 그래픽처리장치(GPU), 어드밴스드마이크로와 TSMC는 비메모리 업체다.

삼성전자의 주력 메모리 반도체인 D램 가격 하락 영향이 컸다. 메모리 반도체 업체인 마이크론 주가도 부진하다. 7월 서버용 D램(32GB)의 고정거래가격은 6월에 비해 6.39% 하락한 134달러를 기록했다. 단기간 가격 회복이 어려울 것으로 시장은 보고 있다. 이 영향으로 삼성전자의 4분기 영업이익 컨센서스(증권사 추정치 평균)는 9조185억원으로 3개월 전 전망치(10조3479억원)보다 12.84% 쪼그라들었다.

그럼에도 주가 전망은 밝다. 저평가 구간이라는 게 중론이다. 삼성전자의 목표주가 평균은 3개월 전 6만4000원에서 7만1000원으로 10.9% 올랐다. 2분기 실적 발표 후인 7월 말~8월 초에 목표주가를 제시한 22개 증권사 중 16곳은 목표주가를 상향했다. 나머지 6곳은 유지했다.

반도체 부문의 부진을 소비자가전(CE) 부문이나 IT·모바일(IM) 부문이 만회할 것이라는 기대가 크다. 2분기 영업이익 기준 65% 이상인 반도체 비중이 4분기에는 55%대까지 낮아지면서 수익구조가 다변화할 것이란 전망이다. 김동원 KB증권 연구원은 “하반기엔 반도체 외 부문이 선전하면서 반도체 이익 감소분을 만회할 수 있을 것”이라며 “현재 주가 하락폭은 과도한 상황인 만큼 4분기부터 회복할 가능성이 높다”고 설명했다.

고윤상 기자 kys@hankyung.com

관련뉴스