자동차 금융 전문사 아주캐피탈이 진퇴양난의 이중 악재에 직면했다. 신용위험이 상대적으로 낮은 신차 금융 비중은 빠르게 줄어든 반면 신종 코로나바이러스 감염증(코로나19) 재확산으로 부실 자산은 급증할 가능성이 커진 것이다. 신차 금융부문 위축을 경기 민감도가 높은 중고차 금융과 기업·가계 여신 확대로 만회하려던 경영 전략이 코로나19 사태를 맞아 자충수가 됐다는 지적이다.

26일 증권업계에 따르면 올 상반기 말 기준 아주캐피탈의 사업 포트폴리오에서 신차 금융이 차지하는 비중은 38%에 불과했다. 2015년 말만 해도 70%에 달했지만 5년도 안 돼 반 토막이 난 셈이다. 아주캐피탈은 오랫동안 신차 금융을 중심으로 운용 자산을 늘려왔다. 하지만 2015년 이후 자동차 제조사와 제휴 관계를 맺지 못하면서 신차 금융 자산을 제대로 키우지 못했다.

26일 증권업계에 따르면 올 상반기 말 기준 아주캐피탈의 사업 포트폴리오에서 신차 금융이 차지하는 비중은 38%에 불과했다. 2015년 말만 해도 70%에 달했지만 5년도 안 돼 반 토막이 난 셈이다. 아주캐피탈은 오랫동안 신차 금융을 중심으로 운용 자산을 늘려왔다. 하지만 2015년 이후 자동차 제조사와 제휴 관계를 맺지 못하면서 신차 금융 자산을 제대로 키우지 못했다.

주요 수익원이 막히다보니 상대적으로 고수익·고위험 자산으로 분류되는 기업·개인 금융과 중고차 금융에서 활로를 찾았다. 하지만 코로나19 여파로 차주의 상환능력이 저하되면서 아주캐피탈의 대손부담이 증가할 것이라는 우려가 커지고 있다.

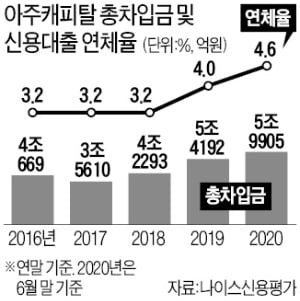

자산건전성 지표는 빠르게 악화하고 있다. 아주캐피탈의 1개월 이상 연체자산은 2018년 말 624억원에서 지난해 말 878억원으로 급증했다. 올해는 상반기에만 980억원에 달했다. 1개월 이상 대출채권 연체율은 2018년 말 1.6%에서 지난해 말 1.9%, 올 상반기 말 2.0%로 거듭 뛰었다. 개인 신용대출은 연체율이 올 상반기 말 기준 4.6%에 달한다.

박현준 나이스신용평가 선임연구원은 “코로나19로 업황이 악화했음에도 경기에 민감한 중고차 금융과 기업·가계 여신을 계속 늘리면서 부실화 우려가 커졌다”고 지적했다.

아주캐피탈의 자본적정성도 경쟁 업체에 비해 뒤처진다. 나이스신용평가에 따르면 아주캐피탈의 올 상반기 말 기준 조정자기자본비율은 12.5%로 12개 캐피털업체 평균(14.9%, 3월 말 기준)을 밑돌고 있다. 여기에 자동차 내수시장의 성장이 둔화하고 있고 신용카드사들의 자동차 금융 영업 확대로 캐피털사의 입지가 좁아지는 점도 전망을 어둡게 한다.

아주캐피탈 관계자는 “신차금융은 수익성이 낮아 비중을 줄인 것”이라고 설명했다.

김은정 기자 kej@hankyung.com

26일 증권업계에 따르면 올 상반기 말 기준 아주캐피탈의 사업 포트폴리오에서 신차 금융이 차지하는 비중은 38%에 불과했다. 2015년 말만 해도 70%에 달했지만 5년도 안 돼 반 토막이 난 셈이다. 아주캐피탈은 오랫동안 신차 금융을 중심으로 운용 자산을 늘려왔다. 하지만 2015년 이후 자동차 제조사와 제휴 관계를 맺지 못하면서 신차 금융 자산을 제대로 키우지 못했다.주요 수익원이 막히다보니 상대적으로 고수익·고위험 자산으로 분류되는 기업·개인 금융과 중고차 금융에서 활로를 찾았다. 하지만 코로나19 여파로 차주의 상환능력이 저하되면서 아주캐피탈의 대손부담이 증가할 것이라는 우려가 커지고 있다.

자산건전성 지표는 빠르게 악화하고 있다. 아주캐피탈의 1개월 이상 연체자산은 2018년 말 624억원에서 지난해 말 878억원으로 급증했다. 올해는 상반기에만 980억원에 달했다. 1개월 이상 대출채권 연체율은 2018년 말 1.6%에서 지난해 말 1.9%, 올 상반기 말 2.0%로 거듭 뛰었다. 개인 신용대출은 연체율이 올 상반기 말 기준 4.6%에 달한다.

박현준 나이스신용평가 선임연구원은 “코로나19로 업황이 악화했음에도 경기에 민감한 중고차 금융과 기업·가계 여신을 계속 늘리면서 부실화 우려가 커졌다”고 지적했다.

아주캐피탈의 자본적정성도 경쟁 업체에 비해 뒤처진다. 나이스신용평가에 따르면 아주캐피탈의 올 상반기 말 기준 조정자기자본비율은 12.5%로 12개 캐피털업체 평균(14.9%, 3월 말 기준)을 밑돌고 있다. 여기에 자동차 내수시장의 성장이 둔화하고 있고 신용카드사들의 자동차 금융 영업 확대로 캐피털사의 입지가 좁아지는 점도 전망을 어둡게 한다.

아주캐피탈 관계자는 “신차금융은 수익성이 낮아 비중을 줄인 것”이라고 설명했다.

김은정 기자 kej@hankyung.com

관련뉴스